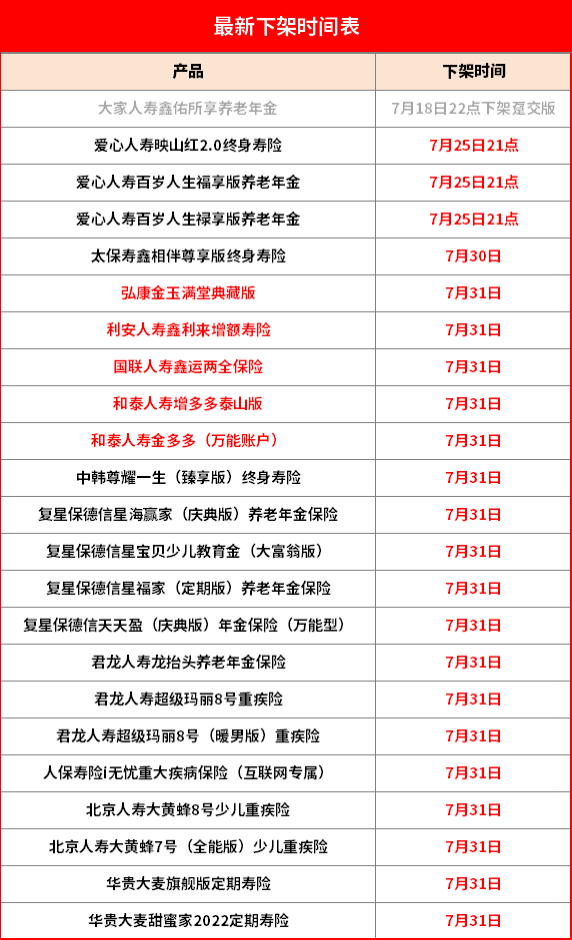

全网下架!3.5%时代正式结束!22款产品下架时间详见内文

该来的终归还是来了,3.5%预定利率的人身险产品本月底前集体下架,距离告别时间,仅剩11天。

目前确定下架时间的产品如下:

下架消息不定期更新中。。。

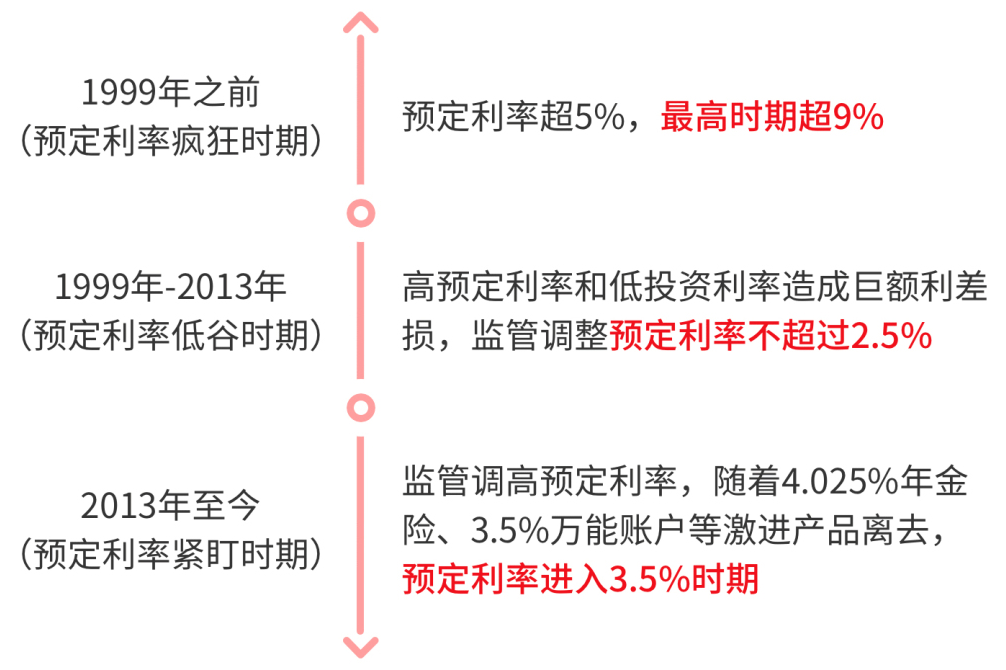

纵观保险业预定利率的变化史:

这二十多年以来,预定利率呈明显下降趋势,几乎没有再反弹,此次调整过后,真的就是告别了。

为什么3.5%产品要集体下架?还不了解的朋友可以看这一篇:保险业迎来历史性变革!预定利率或将跌破3%,关乎每个人的钱袋子!

3.5%调整到3.0%,

对我们普通人影响很大吗?

可以确定地回答:非常大

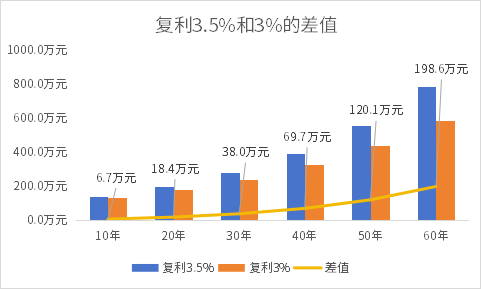

我们来通过数据看看。趸交(一次性)100万,复利3.5%和3%的差距如下图:

第10年的时候,差距还不算大,6万多元。

第20年后拉开差距,第30年差距近40万。

越到后面差距越大,第60年差距近200万,小城市的一套房了。

3.5%的产品,

我们可以怎么选?

-

增额终身寿险

给大家推荐4款拔尖产品:金玉满堂典藏版(7月31日下架)、增多多3号泰山版(7月31日下架)、鑫利来(7月31日下架)、鑫运两全(7月31日下架)

先来看下最关键的产品性能——保单收益,主要是通过现金价值来看:

10年交的情况下,金玉满堂典藏版收益表现优秀,回本以后就处于领先地位。产品的长期IRR接近3.48%,这个收益水平在市场上属于顶流地位。

增多多3号泰山版在15年以前表现欠佳,但是在20年开始收益一直领先,另外这款产品还能附加保底3%的万能账户,需要搭配主险一起购买。(万能账户同步下架)

这里注意下鑫利来,在前期收益表现最佳(第9年回本以后到第11年)。如果是考虑短期投资,不想资金放太长时间,推荐鑫利来。

鑫运两全中长期收益不错,虽不如金玉满堂和增多多3号突出,但也是一众产品里的佼佼者,上车门槛低,2000元起,最高70岁可投。

接下来看看产品的减保规则(涉及资金灵活性):

金玉满堂典藏版:保单生效日起第15个月可减保,减少金额100起,1的倍数。减保后,领取后的现金价值不得低于500元。减保几乎无限制,最为灵活。但是需要注意的是减保未写在条款里,后期有可能会更改规则。

鑫运两全:保单生效满5年后可减保。减保后,年交不低于2000,趸交不低于10000。每年减保现金价值不得超过生效时已支付保费的20%。减保限制较为严格。

增多多3号泰山版:保单生效满5年后可减保。累计减保的现金价值不得超过已交保费的20%。减保限制较为严格。

鑫利来:保单生效满5年后可减保。每年减保不超过已交保费的20%,已支付保险和现金价值将同比例减少。减保限制严格。

-

重疾险

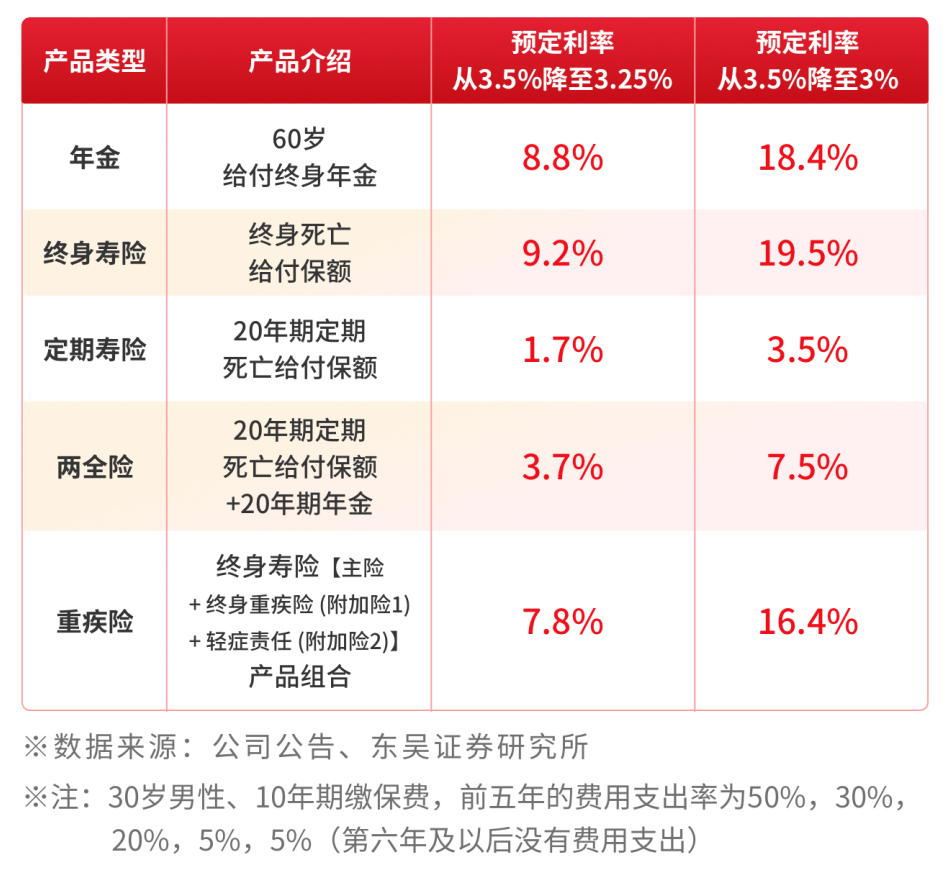

根据权威机构的数据,预定利率从3.5%降至3%,重疾险保费上涨16.4%,需要重疾的朋友也要赶紧下手了。

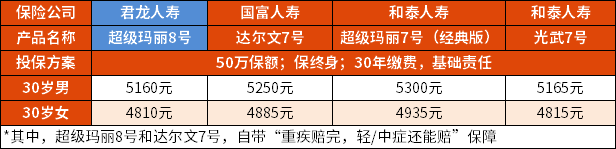

成人重疾推荐超级玛丽8号(7月31日下架)

1、基础责任保障全面,保费更便宜

保障相同的情况下,超级玛丽8号的基础责任保费更便宜:

2、重疾赔后,轻/中症还能赔

3、轻症、中症共享6次赔付

4、60岁前额外赔最高100%

少儿重疾险推荐大黄蜂8号(7月31日下架)

1、高发疾病种类全:125种重疾、30种中症、43种轻症,20种少儿特定疾病,20种少儿罕见病;

2、疾病额外赔:可选前10/30年/60周岁前额外赔,重疾/中症/轻症额外赔60%/20%/10%

3、重疾赔后,轻/中症还可赔

4、高性价比,50万保额低至575元,撬动690%保额

写在最后

不到两周的时间,是我们搭上3.5%末班车的最后机会,有兴趣就别错过!

在还有4.025%年金险时,我们不会在意3.5%的产品,但回望4.025%没上车时免不了后悔。更别说这两年,我们真切感受到利率下行趋势,也有越来越多的朋友意识到锁定3.5%产品有多香。

3.5%的最后机会,珍惜、把握吧!

减保 相关文章

更多

热门产品

- 成人

- 少儿

- 老人

- 财富

- 旅行

- 交通

华贵大麦甜蜜家2024定期寿险(互联网专属)

最高4倍基本保额,夫妻共保,一张保单双重守护长相安长期医疗险(20年保证续保)—个人版

保证续保20年,含重疾住院津贴,可选少儿门急诊保障e享护-医享无忧百万医疗险(20年期)-个人版

20年保证续保,不限社保范围,可选院外特药责任小蜜蜂5号综合意外险尊享版

100万意外保障,不限社保0免赔,住院津贴最高150元/天华贵大麦2024定期寿险(互联网专属)

最高可选400万一次性赔付,家庭支柱必备,可选交通意外责任平安互联网终身防癌(费率可调)保险产品组合

保证续保终身,终身保额高达800万,抗癌特药保障

减保 相关问答

更多- 招了6个临时工,短期综合意外险如何买?

小新已回答

小新已回答 - 你好,人保财险理赔书(南京)去哪里下载?小新已回答

- 这个海岛游保险,全球的海岛都能保吗?小新已回答

- 分红险值得买吗?小新已回答

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号