7月31日24:00停止录入!

正式进入倒计时!

预定利率3.5%的产品,3天后(7月31日)就要迎来一波大调整!业内消息称,这一次调整,将直接导致多险种的下架潮。

包括:重疾险、年金险、增额终身寿险、定期寿险、万能险(保底2%以上)等传统型长期产品。

总之,3.5%将退出历史舞台,接下来由3.0%登场。

有朋友疑问,新上的3.0%产品和3.5%产品差距真有那么大吗?

不夸张得说:差距确实很大!

首先,同样的保障产品价格会涨15%以上。根据权威机构的数据,预定利率如果从3.5%降至3%,重疾险保费上涨16.4%,终身寿险保费上涨19.5%,年金保费上涨18.4%。

其次,对于有现金价值的增额终身寿险,因为现金价值是复利增值,所以利率的一点点变化,随着时间推移,都会是巨大的差距!

如果大家还不能理解,我们就拿3.5%和3.0%的真实产品,让大家感受一下!

选择这几款产品来对比:

-

预定利率3.0%产品:爱心守护神、鼎诚诚心如意

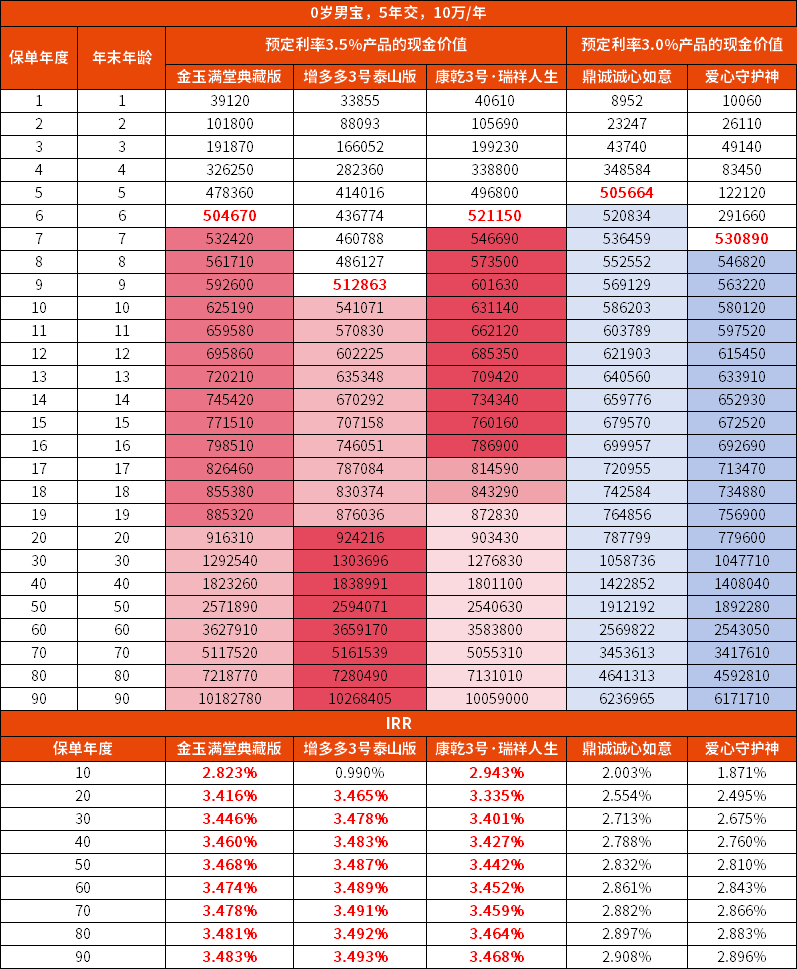

以0岁男宝,5年交,年交10万为例,来看看这些产品现金价值及内部收益率(IRR)

选择的这两款3.0%产品算是不错的,长期IRR在2.9%左右,接近监管规定的3%,但是和3.5%产品的差距还是显而易见,且随时间越久,差距越大。

比如金玉满堂典藏版和爱心守护神:

在保单第30年,金玉满堂典藏版的IRR是3.446%,而爱心守护神是2.675%,差了0.77%。金玉满堂典藏版的现金价值是129万,爱心守护神是105万,差了24万,是总保费的一半(总保费50万)。

在保单第60年,金玉满堂典藏版的IRR是3.474%,而爱心守护神是2.843%,差了0.63%。看似差距在缩小,那我们来看看现金价值:金玉满堂典藏版的现金价值是363万,爱心守护神是254万,差了108万,差距翻了5倍。

金玉满堂典藏版和爱心守护神具体差值对比

其他缴费期也类似。如果想测算某款产品不同缴费期现金价值,可以点此详细咨询新一站【1v1保险规划师】

之前我们对比3.5%和3.0%的产品差距,多是停留在预测上,现在拿真实产品来对比,确实让人感慨。

如果你错过了4.025%,那3.5%好好把握吧。

具体怎么买好呢?可以直接咨询规划师,也可以看看小新给大家的推荐。

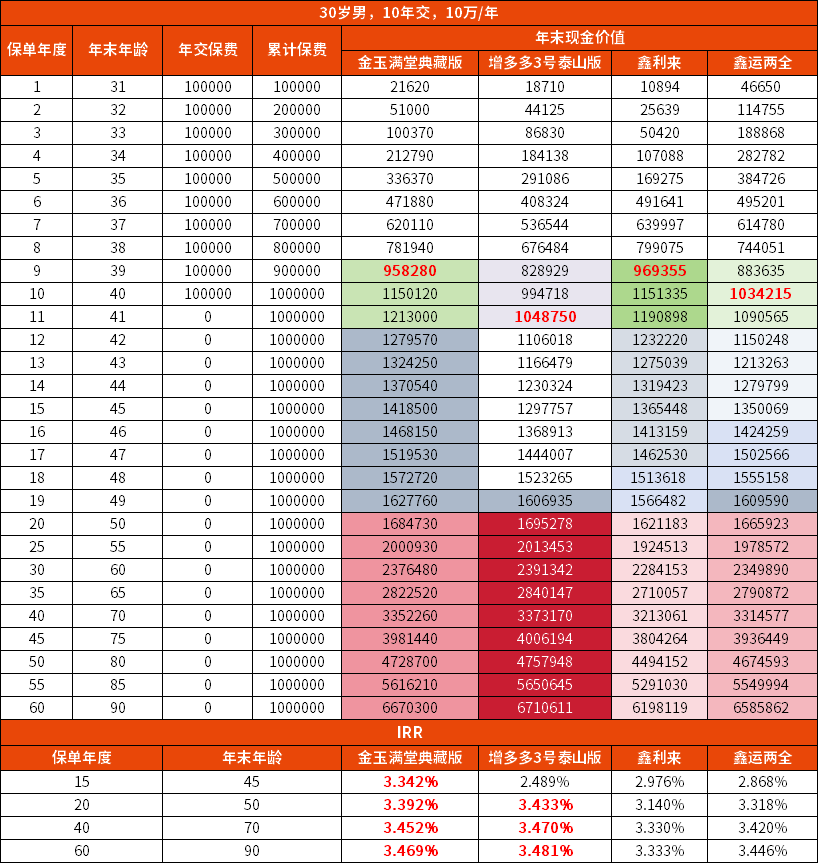

3.5%增额终身寿险推荐

??金玉满堂典藏版:10年交收益表现优秀,产品的长期IRR接近3.48%,无限接近3.5%,回本以后就处于领先地位。保单生效日起第15个月即可减保,减保几乎无限制,非常灵活。

??增多多3号泰山版:尽管在15年以前表现欠佳,但是在20年开始收益一直领先。这款产品还能附加保底3%的万能账户,需要搭配主险一起购买。

??鑫利来:前期收益表现最佳(第9年回本以后到第11年),保单生效后满5年后可减保。如果是考虑短期投资,不想资金放太长时间,这款产品非常合适。

??鑫运两全:中长期收益不错,虽然收益没有金玉满堂和增多多3号突出,但也是一众产品里的佼佼者,上车门槛低,2000元起,最高70岁可投。

4款产品的现金价值(保单收益)如下图

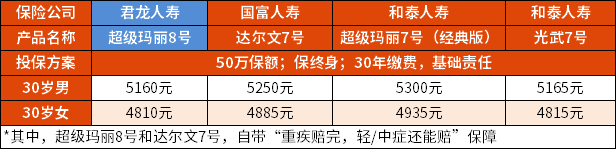

重疾险推荐

??【成人重疾险】超级玛丽8号:基础责任保障全面,重疾赔付之后,轻/中症还能接着赔;60岁前额外赔付能享最高100%。在保障相同的同类产品中,超级玛丽8号的价格更优惠。

??【少儿重疾险】大黄蜂8号:高发重疾种类全,125种重疾、30种中症、43种轻症,20种少儿特定疾病,20种少儿罕见病;额外赔付高,最高可达60%;且50万保额最低只要575元/年,性价比超nice~

以上只是给大家推荐一些市面上比较优秀的产品,实际上,由于每个人的身体情况、预算和需求不一样,适合买的产品、所需的投保方案也不同。

如果想买好产品、买得安心,建议预约专业的【新一站1v1保险规划师】,了解清楚后,再做选择!

最后,给大家附上最新的产品下架时间表

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号