事关养老金,20连涨!年轻人却说扎心了......

最近,人社部、财政部发布了《关于2024年调整退休人员基本养老金的通知》,明确了2024年,已退休人员的基本养老金上涨3%。

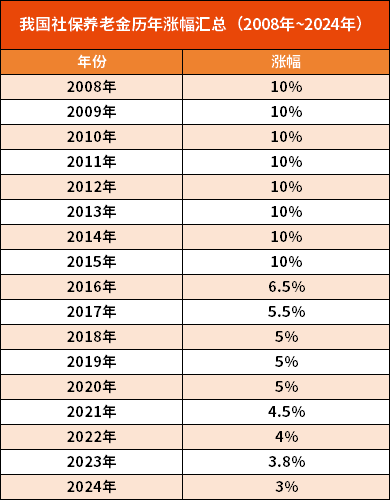

这已经是我国社保基本养老金的20连涨了。

养老金的又一次上涨引发了不少关注,已退休人员的心算是放下了,相比之下,年轻人的反应就比较热闹了,不少人直呼太扎心:

-

工资分毛不涨,甚至还有降薪的,没有工作的也很多;

-

在职的又处在失业的恐慌中,说不定哪天就被“优化”了

-

更刺激的是,工资一直在被平均,社保缴费比例连年上涨,而多交的钱要保证养老金的上涨......

为什么一直在说养老金缺口越来越大,却还会上涨?就大家普遍关心的一些问题,我们一起来看看。

养老金“涨了”,也“降了”

从事实来看,我国的养老金每年都在涨,这主要和社会平均工资增速、物价涨幅、养老金结余、经济发展速度等因素相关。

社会平均工资每年都在涨,带动了缴费基数上涨,如果养老金水平没有上调,可能导致越来越多的人放弃缴纳社保;

物价上涨,如果退休人员养老金不调整,老年人的基本生活质量可能无法保证;

养老金有结余,总体来看,目前我国养老金结余还够,可以支撑养老金上涨。

不过,虽然今年养老金实现了上涨,但涨幅又降了,去年涨幅是3.8%,而今年涨幅再次缩水,只有3%,是近年来的最低涨幅。

哪些人能享受更多养老金?

首先,缴费基数越高、缴费年限越长的涨得越多。也就是多缴多得、长缴多得。当然,3%是人社部给出的总体调整水平,最后的细则和执行还要由各个省、自治区、直辖市制定并通过上报。

其次,符合要求的高龄老人将收到优惠政策的倾斜。一般来说,年满70周岁、75周岁、80周岁及以上的老人,在这次养老金上涨中会有额外的倾斜,具体要看各个省自行制定的年龄段和倾斜幅度。

另外,社会平均工资水平高的地区,养老金也越多。大部分省市的养老金都与当地的社会平均工资挂钩,社平工资高的地区,养老金的水平也相应较高。

需要注意的是,并不是所有退休老人的养老金都会涨,此次养老金的上涨针对的是职工养老,且2023年底前按规定办理退休手续的人员。

今年1月1日之后退休的、是居民养老的、没有进行认证的退休人员,都不在此次养老金上涨的调整人群范围内。

80、90后退休,能领多少养老钱?

谈及养老金这个问题,就不得不先了解我国社保养老金的来源。

-

现收现付制

-

国家财政补贴

-

国有资本充实社保基金

其中,现收现付制是养老金的主力,其余两种都是用来弥补不足的。

什么是现收现付制?

简单说,就是现在劳动人口(年轻人)上交的社保养老保险金,作为退休老人的退休金。

我们缴纳的社保养老金分为两部分,个人缴费基数的8%进入个人账户,这属于自己;缴费基数的12%进入统筹账户,有的单位可能是缴纳16%,这部分会被统筹分配为退休金,与我们没啥关系。

有个很形象的比喻,养老金就是个大水池子,年轻人加水,老年人用水。

不过现在养老金池子压力越来越大,一方面老龄化趋势日渐加重,现收现付制会愈加乏力;另一方面生育率又在下降,少子化越来越明显,交钱的越来越少,领钱的越来越多,未来养老金还能不能按时足额发放都是值得深思的问题。

就是不考虑以上问题,按照现有规定,只有当我们退休时已经缴纳了至少15年的养老保险,我们才可以拿到社保的养老金。

如果交满了15年社保养老保险,退休后每个月能领到手多少钱?

养老金的计算公式:

每月养老金=个人账户养老金+统筹账户养老金

个人账户养老金=自己交的养老金总额÷计发月数(60岁退休是139个月)

统筹账户养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

简单举个例子:

小新60岁退休,退休前正好交了15年社保,其中个人账户余额为56000元。假设退休时当地平均工资为5800元,小新工资也始终和当地平均工资一致,那么小新的平均缴费指数等于1。

这时,月基础养老金=(5800+5800)÷2×15×1%=870元

个人账户养老金=56000÷139=402.88元

小新退休后,每月到手的养老金=基础养老金+个人账户养老金=870+402.88=1272.88元。

所以,如果只交15年社保,大部分人退休后养老金可能真的只有这个数字......(以上举例仅供参考,每个人的养老金根据当地工资水平、缴费年限、缴费档次的不同,存在差别)

对于这个金额,你觉得够养老吗?

养老的意义可不是一天三餐吃饱饭那么简单,疾病、意外在老年时期是大概率发生事件,如果既要吃饱饭,又要负担看病费用,就现在的养老金水平来看,很难够用!

所以认清现实,未雨绸缪才能笑到最后。

1、社保一定要交,就算没有单位,也可以交最低档,拉长缴费年限。因为我们国家社保养老金遵循的原则一直是“多缴多得、长缴多得”。缴费基数或许不好提高,但缴费年限还是比较好把控的,一年几百块钱交个二三十年,性价比很高。

2、有能力可以补充商业养老保险,将养老主动权牢牢握在自己手里。

商业养老保险的优势很明显:

①能领多少钱、什么时候能领、按年还是按月领,都是明确的,投保后就不会随政策变化而变化;

②活多久,领多久,活得越久,领得越多,是源源不断的现金流;

③投保后利益锁定,这一点在当前利率下行的大环境下尤其可贵,哪怕未来利率为负,仍然要按照投保时的3%甚至更高来给付。

趁现在仍年富力强,把未来个人的养老问题,家庭可能存在的养老隐患统统提前备好解决方案,生活是不是会更加从容和安心呢?!

最后,给大家推荐一款不错的可以用来做养老规划的产品:招商信诺的利多多3号终身寿险(分红型),保证利益叠加分红部分,长期IRR可以超3.5%,想详细了解的,可以点击【阅读原文】找咱们新一站的规划师哦~

热门产品

- 成人

- 少儿

- 老人

- 财富

- 旅行

- 交通

华贵大麦甜蜜家2024定期寿险(互联网专属)

最高4倍基本保额,夫妻共保,一张保单双重守护长相安长期医疗险(20年保证续保)—个人版

保证续保20年,含重疾住院津贴,可选少儿门急诊保障e享护-医享无忧百万医疗险(20年期)-个人版

20年保证续保,不限社保范围,可选院外特药责任小蜜蜂5号综合意外险尊享版

100万意外保障,不限社保0免赔,住院津贴最高150元/天华贵大麦2024定期寿险(互联网专属)

最高可选400万一次性赔付,家庭支柱必备,可选交通意外责任平安互联网终身防癌(费率可调)保险产品组合

保证续保终身,终身保额高达800万,抗癌特药保障

养老金 相关问答

更多- 年金险和增额终身寿险该怎么选?

小新已回答

小新已回答 - 定期寿险保额怎么选?买多少保额比较合适?小新已回答

- 我原来在深圳工作,离开深圳到了海南,但是社保还是挂靠在深圳一家公司帮我交,全部保险金额是我自己出的,请问如果交满15年,我在海南是否能够按照深圳那边的退休金领取呢?还是必须迁移到海南这边领养老金比较方便?听说现在国家不按城市划分养老金,而是按照你交的钱越多,退休金就越高?还有如果在深圳领养老金,是不是每一年还要亲自过去签名一次才可以领取呢?感谢大家帮我回答,拜托拜托。。。。小新已回答

- 粑粑,26岁,年收入约15W,无社保,农村医疗合作

麻麻,26岁,暂时无收入,无社保,农村医疗合作

Baby,0岁5个月,无社保,农村医疗合作

父母(50岁),没有疾病,在家种地,一年收入3W,农村医疗保险

如何给我家(健康,意外,教育,养老)购买保险?小新已回答

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号