12月15日起,个人养老金制度在全国范围正式实施!

12月12日,人力资源社会保障部等五部门发布《关于全面实施个人养老金制度的通知》(以下简称《通知》)

自12月15日起个人养老金制度从36个先行试点城市(地区)推开至全国。

个人养老金制度是什么?

所谓个人养老金就是个人自愿参加、市场化运营、国家政策支持的补充养老保险制度。

个人自愿在特定账户存一笔钱(每年不超过12000元)购买符合规定的金融,产品,等到达退休年龄时可以领取。

简单点说,就是让大家开一个个人养老账户,自己往里存钱,作为退休后的养老金补充,专款专用,只能用来养老。这个账户里的钱都是自己交的,但由国家统一管理。(已经开通,但不知道怎么选个人养老金产品的可以直接点击此处联系小新解答)

个人养老金和社会养老保险的区别?

-

社保养老金:国家收钱,到达法定退休年龄,国家给发退休养老金,分为统筹账户和个人账户,不是自愿参与的,而且统筹账户里是大家的钱,并不完全私有。

-

个人养老金:账户里钱都是自己交的,自愿参与,但是由国家统一管理,专门用于养老。

为什么国家要大力推行个人养老金制度?

在说这个问题之前,先来了解一下我们国家的养老金体系。

第一支柱:社会养老金,就是前面说到的社会养老保险,打工人都比较熟悉,每个月都在缴纳。是我们的基础养老保障。

第二支柱:企业年金,由企业牵头,交给专业的金融机构运作,是一种企业福利,具体表现为“个人交钱+企业补贴”。但只有像效益好的大型国企、外企或者垄断性企业才可能会有。

第三支柱:商业养老金,需要个人交钱,交给专业的金融机构运作,金融机构给付养老金。比如个人养老金制度,就属于这一支柱。

对于第一支柱,截至2023年的情况如下:

截至2023年底,全国基本养老、失业、工伤保险参保人数分别为10.66亿人、2.44亿人、3.02亿人,同比增加1336万人、566万人、1054万人。全年三项社会保险基金收入7.92万亿元,支出7.09万亿元,年底累计结余8.24万亿元,基金运行总体平稳。

但是我们国家的养老金制度实行的是“现收现付制”。从现在打工人的手里收钱,然后给老年人发钱。但随着老龄化和少子化越来越严重,可预见以后养老金形势非常严峻。

而第二支柱本就是少部分人的福利,面向的群体人数非常有限,并不能解决大问题。

那就必须要发展第三支柱了,养老单靠国家已经不够,还需要个人参与进来。所以国家大力发展个人养老金制度。

关于个人养老金制度,有几个重点一定要知道:

①个人养老金完全由个人承担,国家和企业都不参与,可以在账户里累积,并且是自愿参加的。

②自2015年12月15日,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。

③参加人每年缴纳个人养老金的上限为12000元。

④个人养老金资金账户资金可以用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金、国债、特定养老储蓄、指数基金等产品。

⑤个人养老金收益归个人所有,但风险也是自行承担。

⑥个人养老金账户是封闭运行的,在领取基本养老金年龄、完全丧失劳动能力、出国(境)定居等情形的基础上,参加人患重大疾病、领取失业保险金达到一定条件或者正在领取最低生活保障金的,可以申请提前领取个人养老金,具体办法另行制定。也就是说达到符合国家规定的情形,才能取出。

⑦可以按月、分次或者一次性领取个人养老金,领取方式一经确定不得更改。

另外,购买个人养老金产品可以抵扣个税,具体抵扣多少,主要和收入有关。

收入越高,抵税金额就越多,每年最多可以节税5400元。

不过,由于个人养老金在退休取钱时需要交3%的税,要是税率没超过3%,实际上享受不到优惠,小新是不建议购买个人养老金的,先做好基础保障更重要,比如每年几百块钱的百万医疗险。

要是各个抵税项目扣除后,税率仍然在10%及以上,那个人养老金值得考虑,毕竟每年最高可以节税几千块,也是一笔不小的钱。

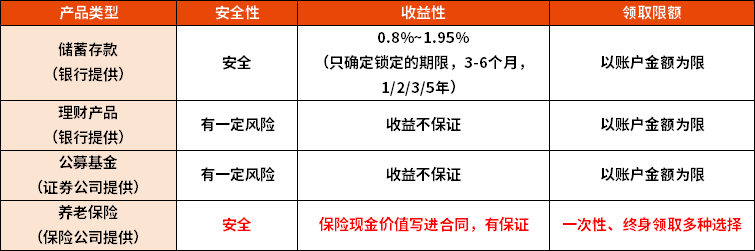

该怎么规划个人养老金?

前面我们说到,个人养老金资金账户资金可以用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金、国债、特定养老储蓄、指数基金等产品。

也就是能通过银行、券商、基金公司等金融机构来规划养老金,关于它们之间的区别,可以看看下表。

如果是想做好中长期养老补充,厌恶风险,建议考虑银行存款和养老保险,要是有更高的收益期待,且同时兼顾安全稳健的,优先考虑保险公司推出的养老保险。

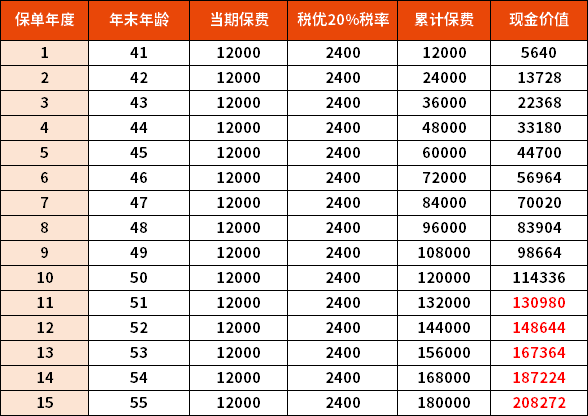

安全稳健,能抵税的个人养老金——中英人寿福临门两全保险A款。

我们以40岁女性,每年个税税率20%,购买中英人寿福临门两全保险A款,每年交12000元为例:

累计交15年共计18万,每年节税2400元,15年一共节税7.2万元。

到55岁保单年末满期,可退回保单现金价值208272元,这时候需缴纳3%的个税6248元。

15年的总成本算下来为18万(累计交的钱)-7.2万(15年节税总额)=10.8万,最后能拿到约20.2万,现金价值白纸黑字明确写进合同,如果不是“薅”到个税优惠,目前市场上不可能有这么高的保证收益的产品。

如果个人所得税税率在30%、35%、45%,那算下来收益更高。

当然,小新还是要再强调一下,要是税率没超过3%,实际上享受不到优惠,在各个抵税项目扣除后,税率仍然在10%及以上,那个人养老金就值得考虑。

写在最后

每个人都会老,养老是每个人都必须面临的问题。早做安排,提前规划,才让老年生活更加体面。

选择什么样的方式来规划,大家可以按需选择,有任何关于养老或产品的问题,欢迎随时来咨询,我们提供一对一服务。

温馨提醒:投资有风险,风险需自担

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号