11月成人重疾险榜单!其中包含父母的保险推荐

重疾险,简单来说,就是符合保险合同约定的疾病条件,就可以直接赔付一笔钱,为我们大病后的日常生活保驾护航。

我们都知道,一场大病,光治疗费用动不动就是几十万,足以压垮许多家庭......更不用说很多家庭还要操心房贷、车贷等等。

如果提前配置好了一份保额足够的重疾险,就能弥补一些经济损失。那不同预算、不同人群,如何选择出适合自己的产品呢?

这篇文章,小新就市场热卖重疾险抽丝剥茧,挑选出表现优秀的4款成人重疾、2款老年人重疾险产品,一起来看看吧!

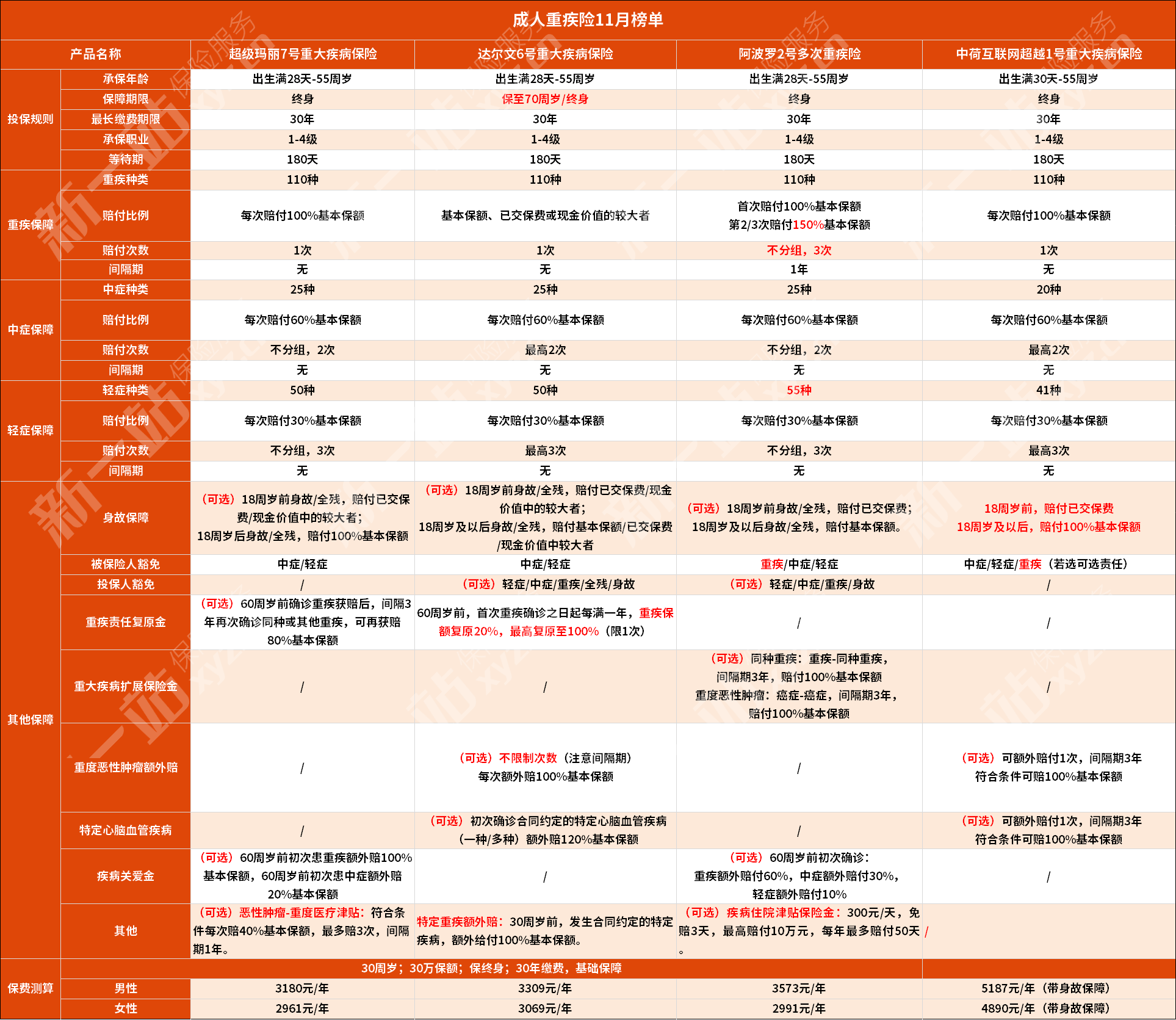

☆成人重疾险11月榜单☆

点击查看大图

先看投保结论

身体情况欠佳的朋友,可以考虑:

超级玛丽7号——智能核保相对宽松,智能核保也能赔,性价比高;

超越1号——多种高发疾病核保宽松,基础责任+可选责任丰富。

没有健康异常的朋友,可以考虑:

达尔文6号——重疾赔付翻倍,多次患癌多次赔,性价比高;

阿波罗2号——重疾不分组多次赔付,同种重疾赔了还能赔;

推荐指数 ★★★★★

超级玛丽7号不同于市场上多数其他重疾产品,其保障灵活不捆绑,可以根据个人的需求进行选择。

优势:

● 保障责任灵活不捆绑:除了重疾,中症和轻症,其他的保障责任均可以根据需求预算自由选择;

● 重疾复原保险金取消了年龄限制,而且同种重疾也能赔;

● 疾病关爱保障足,60周岁前重疾可翻倍赔付:即如果60周岁前初次患重疾,30万的保额可以赔60万,加大了赔付杠杆;

● 智能核保相对宽松:像甲状腺结节、血糖升高的情况,满足一定条件还是能以标准体投保的。

整体看来,超级玛丽7号是一款极具性价比的重疾险。

但是这款重疾险目前只能选择保障终身,如果想买保障到70周岁的重疾险,可以看看下面这一款——达尔文6号重大疾病保险。

推荐指数 ★★★★★

达尔文6号重大疾病保险是国富人寿推出的一款产品,优势非常明显,主要体现在重疾多次赔、特疾额外赔、投保灵活、保障丰富上。

优势:

● 60周岁前保额高,重疾赔付可翻倍:达尔文6号如果附加了重疾关爱金,那么被保险人60周岁前患重疾时可额外获赔100%保额;

● 60周岁前享重疾复原金,隐藏多次赔付:达尔文6号的基础保障中创新性的增加了重疾复原保险金保障,简单来说就是自带重疾二次赔,最高可复原至100%基本保额;

● 多次患癌多次赔,不限制次数:不幸患癌,最怕的就是新发其他癌症,或者转移成新的癌症,而达尔文6号对于恶性肿瘤-重度的赔付可以不限制赔付次数(注意间隔期);

● 保障责任丰富,可自由搭配:除了必选责任外,还可选重度恶性肿瘤额外赔、特定心脑血管疾病额外赔等保障。

达尔文6号重疾险可以说是“重疾险中的佼佼者”,保障全面,价格还低。

不过这款重疾险中的“重度恶性肿瘤额外赔”和“特定心脑血管疾病额外赔”只能二选一;而且不同年龄段和不同地域的最高保额有限制,详情可咨询规划师。

推荐指数 ★★★★★

阿波罗2号是和谐健康保险推出的一款多次赔付的重疾险,高性价比、保障充足,是目前重疾险市场上非常有竞争力的一款重疾险产品。

优势:

● 单次赔付重疾险的价格get多次重疾赔付:30岁女性,30万保额保终身,不附加可选责任,保费为2991元/年,和大部分单次赔付重疾险的价格相差不多,却多了2次重疾赔付的次数;

● 重大疾病不分组:为110种重大疾病提供了保障,不分组的设计大大提升了重疾多次获赔的概率,更加合理、友好;

● 可选重大疾病扩展保险金,同种重疾赔了还能赔:附加这项责任之后,对于周次确诊的重大疾病,在间隔3年后如果再次确诊,可以赔付100%基本保额;

● 可附加投保人豁免,夫妻互投更有保障:如果夫妻一方罹患轻症/中症/重疾等,那么两人重疾险的后续保费都可以免于缴纳。

不过,阿波罗2号在重疾理赔上设置有严格的“三同条款”,即同一疾病原因、同一医疗行为或同一意外事故导致的两种或以上的疾病仅给付一次保险金。

整体来看,阿波罗2号多次重疾险的综合性价比是很高的,对于预算不多,但追求重疾赔付次数的朋友来说,这款多次赔付重疾险还是非常值得考虑得。

推荐指数 ★★★★★

中荷互联网超越1号是一款保障充足、核保宽松的单次赔付重疾险。如果想要升级保障,还可以根据需要升级为多次赔付的重疾险。

优势:

● 基础保障全面,可选二次重疾保障:超越1号重大疾病保险除了自带的单次重疾保障外,还可以选择附加“二次重疾保障”,只要确诊间隔365天即可理赔;

● 支持235种疾病进行线上智能核保:不仅能快速给出核保结论,还不会留下核保记录,不影响投保其他保险产品;

● 常见高发疾病核保宽松:例如高血压、高血糖、糖尿病、乙肝、抑郁症等常见病患者有机会加费承保;甲状腺癌术后的朋友甚至有机会标体承保(具体以核保结果为准);

● 可选责任简单、实用:除了“二次重疾保障”外,超越1号重大疾病保险还可选择第二次“恶性肿瘤——重度”保险金、第二次“心脑血管特定疾病”保险金,针对高发疾病提供更充足的保障。

中荷互联网超越1号的保障并不复杂,而且十分充足,对带病人群非常友好。

不过这款重疾险和超级玛丽7号一样,只能选择保障终身,如果想买保障到70周岁的重疾险,可以考虑达尔文6号。

☆老人重疾险11月榜单☆

因保险公司对风险的规避、老人自身的健康、保费容易倒挂等原因,老年人的保险一直都比较难买。

今天,小新给大家推荐2款适合老人投保的产品,不仅核保宽松,保障范围广泛,且费率适中,一起来看。

先看投保结论

恒安标准老年防癌险——高龄可投保,提供终身的防癌保障;

恒安标准老年特定疾病保险——涵盖10种老年高发疾病,核保简单免体检。

推荐指数 ★★★★★

恒安标准老年防癌险保障的群体是50-70周岁的中老年人,投保后可以提供终身防癌保障,且若投保后终身未患恶性肿瘤疾病,可以返还保费。

优势:

● 高龄可投保,终身守卫:投保年龄上限达75周岁,且提供终身的防癌保障,缓解了银发族没有合适的保险产品购买的尴尬现状;

● 专注防癌保障,安享就医:不仅提供终身的恶性肿瘤保障,更含有赔付比例高达50%基本保额的原位癌保障和原位癌保费豁免,可有效应对高昂的医疗保费;

● 核保超级宽松:三高、高血压高血糖高血脂,脑梗死、癫痫、心脏病、脂肪肝......都可以标体承保;

● 保障全面,保费返还:涵盖身故和永久残疾保障责任,如果终身未患有恶性肿瘤疾病,可以返还已交保费。

这款防癌险产品很适合给父母投保,核保宽松,保费不到挂,非常不错。

推荐指数 ★★★★★

恒安标准老年特定疾病保险是由恒安标准人寿出品的一款给付型险种,如果罹患保障合同规定的疾病,就可以直接赔付一笔费用。

优势:

●保障范围广,涵盖10种老年高发疾病:骨质疏松症合并特定骨折手术、老年性痴呆(包括阿尔茨海默病)、帕金森病......都保,老年健康保障不再单一;

●核保简单,免体检:采用老年特定疾病健康问卷形式进行简易核保,不进行体检,既往症可直接除外,其他能保的还可以继续保障;

●可附加意外责任:高龄老人意外险一般很难买到,而这款产品在缴费期间可以附加购买意外险。

老年人的身体状况或多或少都有一些小问题,健康告知也不一定能过,这款产品不仅核保宽松,保障范围广,且费率适中,保费不贵,性价比很高。

写在最后

重疾险的挑选确实是一门复杂的学问,需求、预算等各方面都需要结合起来看。

如果大家在为自己挑选重疾险时,有不清楚、不理解的地方,可以预约专业的保险规划师免费咨询。

希望大家都能挑选到最适合自己的重疾险产品,让它能在我们需要的时候发挥更大的价值。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号