住75天,花掉170万!人生最贵一张床!

谈起ICU,相信很多朋友都不陌生。

这里的病人,从被推进那刻起,就意味着要与死神作斗争。

而门外的家属,面对着一边是至亲生存的希望,一边是每天如流水般的“天价”账单,所承受的痛苦不言而喻。

住75天,花掉170万

67岁的刘先生在家突然出现呕吐不止等不适症状,被紧急送往医院后,确诊为急性心梗、右侧冠状动脉严重堵塞。

在接受心脏冠脉搭桥手术后,刘先生被转入了ICU病房,并接连使用了9天的人工心肺仪,生命体征才渐渐平稳下来。同时,他术后还出现了呼吸和肾功能衰竭、右下肢坏死等并发症,经过多次治疗终于脱离危险。

一场病,住院75天,前前后后竟花了170万!这在一些三四线城市甚至都能直接买套房了!

这也并不是个例:

“感染H1N1,ICU里躺了27天,仅仅是病房花费就50多万”

“22岁女护士突发脑溢血,住进ICU两个月欠费30多万”

“母亲脑溢血住进ICU72天,卖了2套房、花费130多万”

也难怪大家都说,ICU是“人生最贵的一张床”。哪怕是攒了一辈子的积蓄、有车又有房,在ICU面前,也能让你捉襟见肘。

相关数据显示,ICU病房的费用,一天大概在2000-20000元不等,比较多在6000-10000元之间。

而国家统计局公布的2021年平均工资数据中,全国城镇非私营单位就业人员年平均工资为10.68万元,相当于一个月8903元。

住一天ICU就能花掉一个月工资?甚至是不够花?

那么问题来了:ICU为啥这么贵?

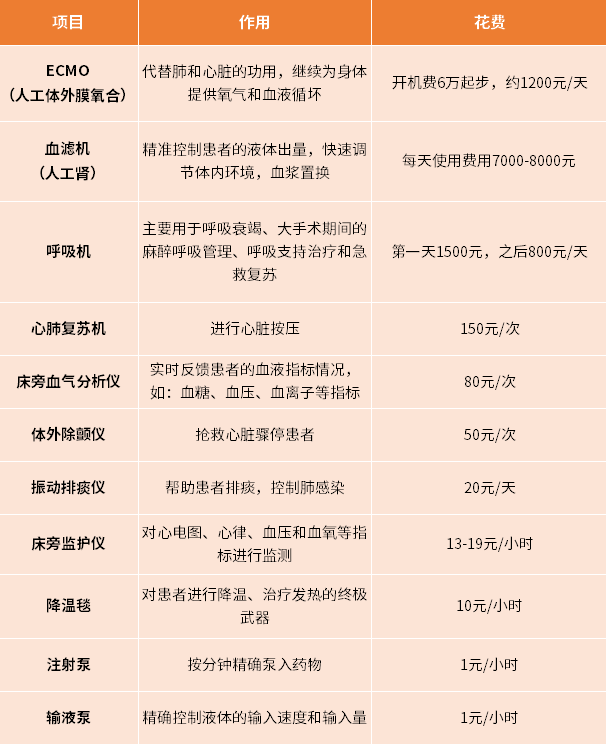

ICU的“天价”账单,主要还是因为医疗设备贵。

虽说注射泵、输液泵才1元/小时,床旁监护仪13-19元/小时,振动排痰仪20元/天,床旁血气分析仪80元/次等,但这些医疗设备并不是用一次就不用了,也不是用一天就可以了,而是需要多次频繁用,甚至有些设备是需要实时监控、24小时轮轴转的。

而且像ECMO、呼吸机、人工肾这类“烧钱”医疗设备,一旦用上,每天的费用那真的是哗哗流。

除此之外,身处ICU的患者每天还需要服用各种药物,其中不乏一些进口药、特效药,费用高、医保又报销不了,难免又是一波“雪上加霜”。

这样算下来,如果在ICU里住上2个月,花上几十万、上百万完全不在话下,普通家庭又有几个能承担得起?

看病用医保来报销,这是国家给予我们每个人的福利,也是最基础的医疗保障,在日常生活中确实起到了非常重要的作用。

但是,面对ICU的高昂医疗费用,仅仅依赖医保是远远不够的!

要知道,医保报销有封顶线、报销范围、报销比例等诸多限制:

-

超过当地的报销最高限额部分,就得自掏腰包,并不能完全覆盖ICU几十万、上百万的费用;

-

医保外的药品、医疗器械、诊疗项目等无法报销,而这些恰恰又是十分昂贵的;

-

住ICU医保报销比例一般为50%~90%,基本上不能完全报销。

所以,备上一份百万医疗险和重疾险就显得尤为关键了。

1、百万医疗险—医保的有效补充

每年花几百块就能拥有几百万的保额,万一不幸进了ICU,起码不用为“天价”医疗账单而四处奔波筹钱。

而且百万医疗险的报销范围很广,不限社保内外费用,只要符合“合理且必须”的医疗费用,超过免赔额部分一般统统都能100%报销。

尤其是像一些高昂的进口药、特效药、特殊治疗手段等,医保不能报,但它都可以,极大减轻患者和家属的经济压力,让家庭不至于因没钱治病而放弃至亲最后的希望。

2、重疾险—未来生活的保障

一场大病带来的损失,除了医疗费用外,其实还有很多,像生病期间家人因陪护而无法正常工作带来的收入损失、患者因患病可能未来几年收入锐减甚至没了收入来源、后续康复期间的护理费、营养费等等,这些都是不容忽视的。

如果拥有一份足额的重疾险,它可以在患者确诊合同约定的疾病时,直接赔付一笔钱,用来治疗或是弥补患病带来的经济损失等,具体怎么花掌握在你自己的手上。

PS:对于大多数家庭来说,重疾险保额30万打底、50万宜~

写在最后

“医学只能拯救一个人的生理生命,但无法拯救一个家庭的经济生命!”

趁早为自己和家人配上合适的保险保障,这样当风险来临时不至于手忙脚乱,也能拥有与之对抗的勇气。

保险太多不知道该怎么挑?预算有限害怕买错买贵?欢迎点击预约1对1保险规划服务,专业的规划师为你全程服务哦~

愿每个朋友都能被岁月温柔以待,平安健康!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号