这3类保险慎买!全都是套路,谁推荐都不行!

“亲戚给我推荐的,说这个特别好,买一个就能保所有,就买了”

“保险推销员跟我说这个生病就能赔钱,就算不生病几十年后也能返钱,白得一份保障”

“朋友跟我说花几百块就能买到10万保额的重疾险,一冲动就买了”

……

事实上真有这么“好”的事吗?

小新提醒:碰到以下3类保险,三思而后行!

01 慎买捆绑型保险

毫不夸张,90%第一次接触保险的朋友,都会中招!

捆绑型保险,就是将多种险种组合在一起进行捆绑销售,一般是主险+附加险的形式,如之前流行的以终身寿险为主险,附加意外、重疾、医疗等保障的分红型保险。

看似一张保单,直接搞定所有保障,不用我们再去花时间去挑选对比各个险种的产品。但实际上,它在重疾、意外、身故、医疗保障方面或多或少会有保障不全或者保额过低的问题。

而且在这种捆绑型保险中,一般都是主险和附加险共用保额。也就是说,一份保额50万,主险是寿险,附加险是重疾险的产品,一旦罹患重疾赔完了这50万,寿险的保额就没了,未来身故的时候一分钱都赔不了,你说亏不亏!

(某产品条款截图)

最重要的一点,捆绑型保险的保费都很贵!通常买上一份可能就需要上万元,但如果选择每个险种单独买,在保障差不多甚至更优秀的情况下,可能只需要花一半的钱就能实现风险全覆盖。

如为30岁王先生购置保险,如果买一份51万终身寿险(主险)、50万重疾险和50万长期意外险的XX产品,首年保费就高达1.4万;

但如果单独买各个险种的话,一年也就需花约5000元即可将疾病、意外、身故风险统统保障到,不仅加强了各方面的保障,还省了不少钱!

什么样的保险适合自己,什么样的保险值得买,都是需要自己去花时间搞清楚的。

当然,如果你实在不知道该怎么选择,也可以选择预约1对1保险规划服务,会有专业的人士帮你买对、买好、赔对!

02 返还型保险不值得买

什么是返还型保险?简单来说,就是有病治病,没病返还保费,解决了大家对“保险买了如果没用到钱就白花了”的顾虑。

殊不知,这其实还是个“坑”!

首先,在相同投保条件下,返还型保险的保费一般要比消费型高出1倍多;

其次,虽然增加了返还功能,但也未必能够返还,如果保障期间内出险获得理赔,自然也就返还不了了,这时候多花的1倍多保费就等于白花了;

最后,虽然一般返还的钱是保费+产生的利息,但是保险公司给的收益很低,到期收益还没有存银行高。

所以,对于想要买到高保额又不想多花钱的朋友,消费型保险性价比更高!

03 不推荐买保额过低的保险

现如今,看病越来越贵,是大家有目共睹的。

以前挂号可能也就需要几块、十几块,现在大多数医院挂号从十几到几十上百不等,想要挂专家号还得提前一星期、甚至大半年去预约抢号。

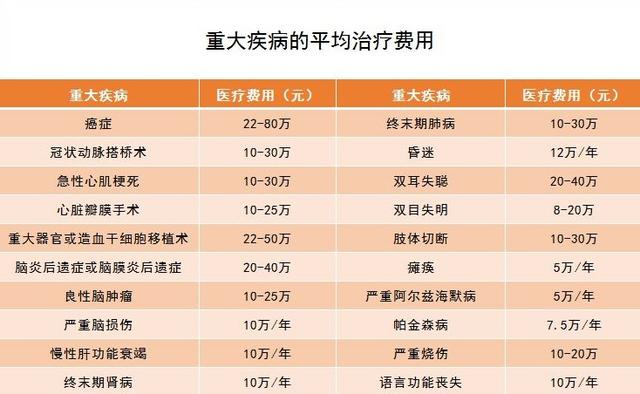

而且除了日常看病外,根据相关数据显示,治疗重疾的花费普遍都不低,来看看常见重疾险的治疗费用:

如果在买重疾险时选择的保额只有10万,那这10万在重疾高昂的医疗费用面前,可以说是杯水车薪,完全不能够弥补患病带来的经济损失。

所以,买保险就是买保额。保额充足,就拥有了抵御风险的底气;保额不足,风险面前可能就是螳臂当车。

小新建议:在预算充足的情况下,重疾险的理想保额是50万左右;寿险的保额至少要覆盖家庭未来10年的日常开支以及房贷车贷等债务。

最后,买保险还是要擦亮眼睛,根据自身实际需求来选择,如果有不懂的地方也可以寻求专业人士的帮助,买对产品,避免踩坑!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号