多次赔付的重疾险,真的有必要吗?

最近,不少朋友就来问小新:

多次赔付的重疾险有没有必要买呢?

多次赔付不会是保险加价的噱头吧?

……

为了消除大家的疑惑,今天,我们就一起去来聊聊“多次赔付”。

一、什么是多次赔付?

根据重疾的赔付次数,市面上的重疾险可以分为:单次赔付重疾险和多次赔付重疾险。

所以,多次赔付的重疾险是相对单次赔付而言的,即在一次罹患重疾获得理赔后,不仅不需要继续缴纳保费,还能继续获得第二次甚至更多次的重疾赔付机会。

那么,重疾险多次赔付真的有必要吗?

二、是否有必要投保多次赔付的重疾险?

都说“人生七十古来稀”,但是随着生活条件的优化,年过七十的老人越来越多。2022年1月10日,国家发展改革委等部门印发的《“十四五”公共服务规划》也显示2025年中国人均预期寿命将达到78.3岁。

而医疗技术的发展,也让越来越多曾经的“不治之症”有了良好的治疗方式,即使是被称为“绝症”的恶性肿瘤,也在逐渐转化为一种可以治疗的慢性疾病。

再加上环境污染、食品安全等问题,一个人在一生中患2次甚至2次以上重疾的概率在不多增加。

另外,罹患过重疾的人,治疗后的免疫力会大不如前,再次患上重疾的风险也比一般人要更高;有高血压、糖尿病家族史的朋友,更是有很大概率发生多次重疾……

以上种种,都在告诉我们,多次赔付的重疾险是非常有必要的!

三、投保多次赔付的重疾险需要注意什么?

多次赔付的重疾险虽不是噱头,但在投保时还是需要注意以下3个方面:

1、多次赔付重疾险的价格

因为赔付次数的增加,所以多次赔付的重疾险价格相对我们熟知的单次赔付重疾险会更高。

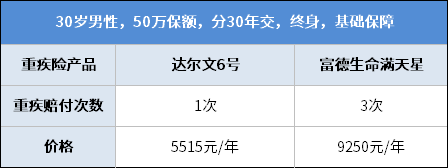

我们以单次赔付重疾险——达尔文6号,和多次赔付重疾险——富德生命满天星为例,计算了一下保费:

可见,两款产品的保费差距还是很大的。

2、疾病是否分组

多次赔付的重疾险根据“疾病是否分组”,可以分为:不分组多次赔付重疾险和分组多次赔付重疾险。

分组多次赔付,是指将重疾险保障的重疾分为几组,每一组中只要有一种疾病发生过理赔,那么在罹患同组的其他疾病时,就无法获得理赔了。

而不分组的多次赔付重疾险,则是理赔过的重疾,再次罹患时不理赔,并不会对其他疾病产生影响。

两种类型相比之下,自然是不分组多次赔付的重疾险保障更好一些。例如小新之前测评的富德生命满天星重大疾病保险,就是不分组多次赔付的。

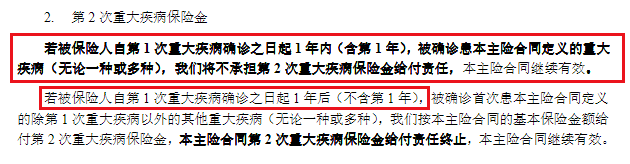

3、两次赔付之间的间隔期

重疾险的多次赔付会在两次赔付之间设置一个间隔期,一般为1年或3年。

截自富德生命满天星重大疾病保险条款

如果两次重疾险之间间隔的时间小于间隔期的话,重疾险也是不会赔付的。

最 后

多次赔付的重疾险是非常实用的,对于预算充足的朋友来说,很值得考虑。

但如果预算有限,那么小新还是建议大家优先保证足够的保额,选择一款高性价比的单次赔付重疾险,才是明智之举。

今天的分享就是这样啦,如果你想知道自己适合投保哪种重疾险,或是想要了解更多重疾险产品,可以点击此处的【1对1保险规划师免费咨询】

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号