跟我说啥都能报的百万医疗险,出险了却拒赔!这个坑我替你踩了!

今天先给大家分享个真实案例:

2017年10月26日,郑女士为自己投保了某百万医疗险,连续续保了3年;

2019年11月19日,郑女士不幸被确诊为乳腺癌,住院148天。

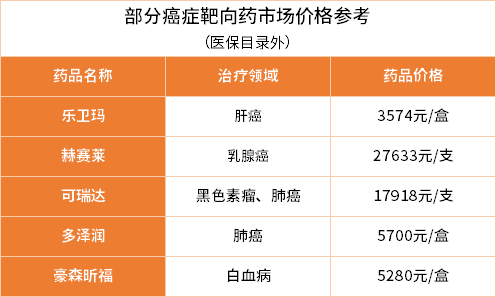

期间由于医院的赫赛汀(治疗乳腺癌的特效药)缺货,郑女士先后多次都是拿着主治大夫开具的处方在外购买赫赛汀,一支2.5万元,共花费32.5万元。

本来她还庆幸着自己提前买了份百万医疗险,正好可以帮上大忙。可等到真正理赔时,竟被告知自己这32.5万元院外靶向药全部不予报销。

理由是:外购药费用不在产品保障范围内。

这是为什么呢?

原来,郑女士的这份百万医疗险的免责条款中写了:

“虽然有医生处方,但药品不是自开具该处方的医生所职业的医院购买的(以药品费票据为准)”不予理赔。

最终,30多万的高昂药品费只能全部由郑女士自掏腰包,这对于她的家庭来说无疑是雪上加霜。

01 什么是外购药?

简单来讲,外购药就是医院买不到,需要去外面购买的药品。

它在癌症治疗过程中十分常见,费用往往比较高,尤其是靶向药,少则好几千,多则甚至要大几万一盒。

不仅如此,很多已经进入医保的药品,也有可能会成为外购药。

为什么医院会买不到呢?

一种情况是医院确实没有该药品;

另一种情况是由于“药占比”原因,医生不能随便开好药、贵药。

注:药占比指药品费用在总医疗费用中的占比,不能超过30%。设计初衷是为了监督医生合理用药,减轻病人的就医负担。

所以,患者为了活命,就只能到医院外面的药房去买药。

这个时候,如果百万医疗险包含外购药保障,那么这些费用还能报销;如果不保,加上医保也报不了外购药,那么十几万甚至几十万的费用都得患者自己来承担。

外购药保障的重要性,显而易见。

02 如何判断百万医疗险保不保外购药?

对于外购药,并不是每款百万医疗险都能赔,我们在投保时,一定要多留意以下几处:

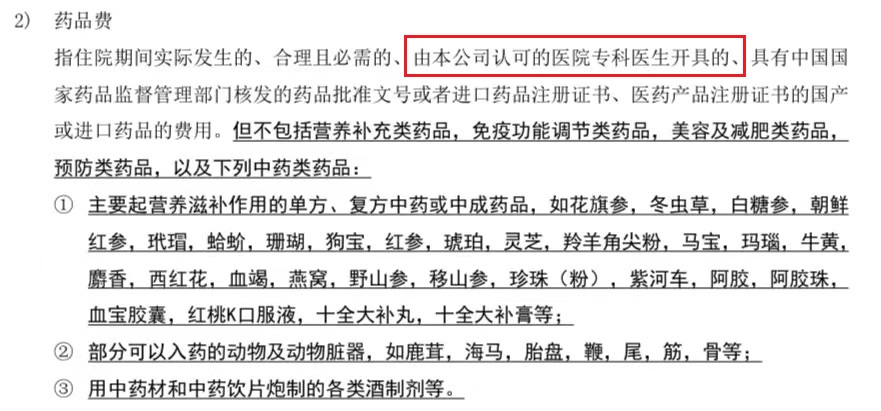

1、『药品费』定义

有些产品会在条款中明确将“非医院药房购买的药品”除外,即不保障外购药。

也有些产品在药品费定义中,并未明确限制医院外购买的药品不赔,只是说“需由本公司认可的医院专科医生开具”,此时就需要继续结合责任免除条款来看。

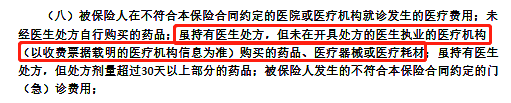

2、责任免除条款

部分产品责任免除条款中会指明,虽持有医生处方,但未在所处医院购买的药品,一样不予报销,也就是说外购药不赔。

3、是否包含特定药品保障

要注意一点,即使药品费定义和责任免除条款中出现外购药不赔的条款,也并不代表这款产品对所有外购药都不赔。

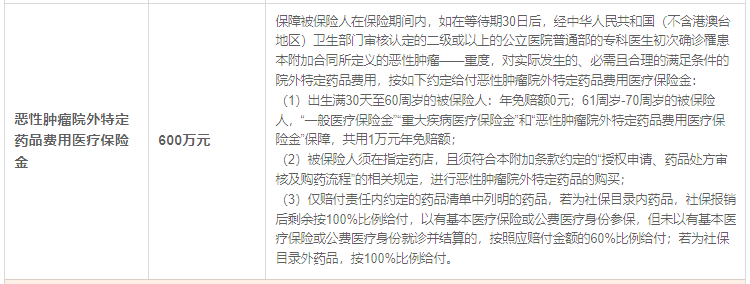

因为有些产品会单列出来一个特定药品保障,如尊享e生百万医疗险,自带了恶性肿瘤院外特定药品费用医疗保险金,清单内的85种特药可以享受在指定药店直接结算。

4、产品详情页

除此之外,大家在投保时也可多留意产品详情页,保司一般都会将产品卖点、亮点都提炼出来,方便客户直观了解到。

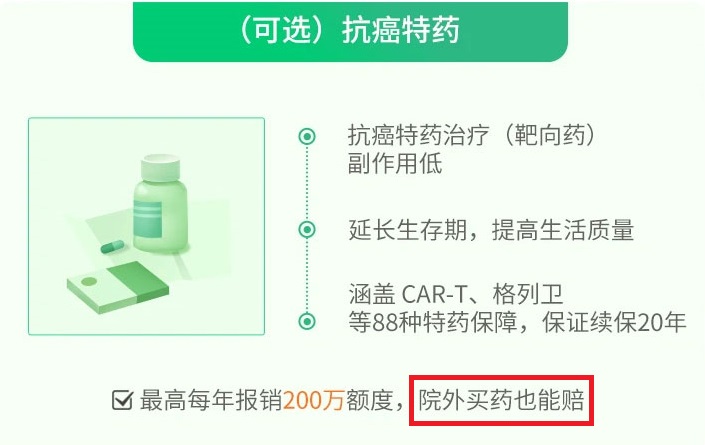

如e享护-医享无忧百万医疗险,对于抗癌特药,院外买药也能赔。

PS:如果产品包含外购药保障,应再注意下保障细节,如报销比例、续保条件等。

实在拿捏不准?可以点击预约我们的1对1保险规划服务进行咨询,专业的规划师在这里等着你~

假如已经买了不保外购药的百万医疗险,怎么办?

也不用担心,可以再花几十元买一份特药险来补救。当然了,最好的办法还是直接买一份可以保外购药的百万医疗险,保障全面安心。

03 写在最后

外购药保障固然重要,但它对于百万医疗险来说,也只是锦上添花的作用。

最为关键的还是,产品的具体保障内容以及续保条件,如赔付比例、保障范围、免赔额等。多看多对比,才能挑选到适合自己的百万医疗险。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号