体检发现甲状腺结节,它会癌变吗?

近年来,随着人们对体检越来越重视,体检中检查出甲状腺结节的人越来越多。

体检的医生在脖子那里摸一摸,随意说出的一句“甲状腺有结节”,可让不少朋友慌了神:“甲状腺结节要不要做手术呢?”“结节会不会癌变?”

先别慌,如果体检查出了甲状腺结节,我们一定要记得及时去医院做针对性的检查。

最重要的一件事就是——搞清楚这个结节到底是良性还是恶性。

一、甲状腺结节会癌变吗?

甲状腺结节是甲状腺内肿块的一个统称,是目前临床最常见的甲状腺疾病。

虽然常见,不过好在绝大多数的甲状腺结节都是良性的,只有约5%的甲状腺结节是恶性的。

如果我们在体检时,被医生摸出了甲状腺结节,第一件事就是要到医院的内分泌科就诊,让医生安排相关的检查,来判断甲状腺结节的性质。

一般通过B超是可以了解结节的很多细节的。

如果B超结果出现“纯囊性、高回声、结节周边血流丰富、海绵状改变”等字眼,那么放宽心,你的甲状腺结节大概率是良性的,只要定期B超复查就好了(复查时发现结节体积增大超过 50%,推荐穿刺活检,确认是否是恶性结节)。

但如果结果显示“微钙化、边界不规则、纵横比>1”,那你可要注意了,记得赶紧去找医生。

二、甲状腺癌——最善良的癌症

即便是恶性的甲状腺结——甲状腺癌,我们也不用太担心。

因为甲状腺癌虽然发病率高,但相比其他癌症手术后恢复得会更好,生存率更高,对人体的伤害也是较低的。

而且甲状腺癌的治疗费用也非常低,一般只需要几万元。以最常见的乳头状癌来看,社保报完后预计在1~2万以内。

如果你提前购买了50万保额的重疾险,在确诊甲状腺癌后,旧定义的重疾险可以一次性赔付50万元;新规后的重疾险则会根据甲状腺癌的分期赔偿,最少也会按照轻症赔付(如果轻症赔付比例是30%,即可获得15万元赔偿)。

新规后重疾险对于甲状腺癌的赔付要求:

TNM 分期 I 期以上(中度或严重):按重疾赔付50万;

TNM 分期 I 期或以下(轻度):按轻症赔付15万。

另外,根据健康中国发表的文章,低风险甲状腺癌如果能够满足以下条件,甚至可以考虑暂时不手术,但是要密切观察:

- 肿瘤小于1厘米;

- 没有淋巴结转移或远处转移;

- 肿瘤没有突破甲状腺包膜到甲状腺外,没有出现气管、喉返神经以及甲状腺周围的侵犯;

- 穿刺病理不是高危类型;

- 没有甲状腺癌家族史;

- 无青少年或童年时期射线暴露史;

- 患者心理压力不大,能积极配合;

- 患者有接受随访的意愿,自身健康状况允许,有条件接受随访。

三、患了甲状腺结节还能买保险吗?

大家什么时候最想买保险,大概率是身体出现异常的时候吧。

那么,如果体检查出甲状腺结节,我们还能买保险吗?

1、意外险

意外险对身体健康是没有太多要求的,所以基本上都是可以投保。

2、重疾险

重疾险对被保险人身体健康是有要求的,所以在投保前的健康告知中基本都会询问甲状腺结节的情况,如果患有甲状腺结节,需要进入智能核保的环节。

例如投保超级玛丽6号重疾险:

如果已经手术且术后痊愈半年以上,病理结果为良性,且近半年内复查无异常,就可以正常投保;

如果没有手术,但半年内有超声检查能证明不存在以下情况,也可以正常投保。

① 结节最大直径≥1.5cm;② 存在以下任何描述:a.细小钙化灶/钙化点;b.边界欠清/边界不清晰/边缘不光整;c.血流丰富或紊乱;d.周围组织变化;e.淋巴结肿大/增大;③ 报告中存在性质待查或被建议穿刺或专科明确诊断等描述。

而中荷互联网超越1号重大疾病保险核保则更为宽松,即使是甲状腺癌术后,只要符合病理类型要求,术后满5年,且近半年复查超声无异常,甚至有机会标题承保。

(具体以实际核保结论为准。)

3、医疗险

医疗险可以报销我们住院治疗的费用,不论是什么疾病。因此,百万医疗险对健康的要求相对重疾险会更高些。

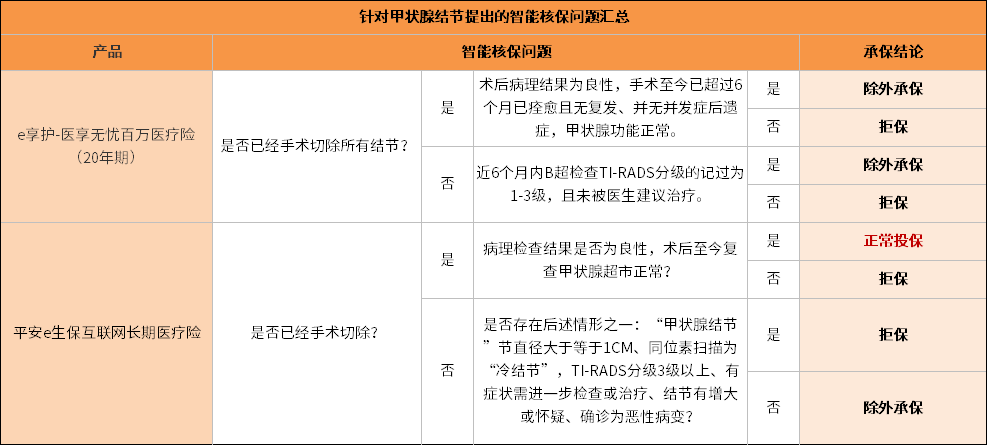

小新为大家列出了,目前在售的两款百万医疗险在智能核保中,针对甲状腺结节给出的问题和结论:

*具体核保结论以实际情况为准

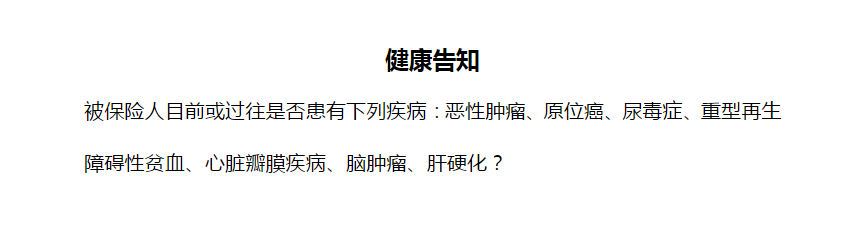

当然,也有健康告知宽松的医疗险。例如太平洋普惠百万医疗险,在健康告知中没有问及甲状腺、结节方面的问题,即使体检查出甲状腺结节也可以直接投保!

太平洋普惠百万医疗险健康告知

太平洋普惠百万医疗险健康告知

最后

人食五谷生百病,身体的健康问题随时都可能会发生。

尽早为自己准备好健康方面的保障,才能让自己更安心地去工作、学习和生活。

如果大家想要了解自己的请款,可以投保哪些保险产品,可以点击预约1对1保险规划服务,会有专业的保险顾问立刻为你服务~

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号