保险怎样买才划算(上)

发布日期: 2018.01.10

导读:【导读】为何要买保险?保险为何国内口碑日益下降?当整个保险体系,从产品设计、到销售政策,都和客户真实需求严重脱离的时候,其实巨大的机会,已经悄然出现。

最近,网上几款保额100万医疗报销的保险,在互联网上被刷屏。有叫好的,有质疑的,有谩骂的。小编通过本次分享,让大家明白为什么要买保险,国内保险为何人人喊打,如何选择适合自己的保险。

一、为何要买保险

因为——穷!

有几百万?家里任何人生场大病,全家回到原始社会;

有千把万?得了癌想去美国看病,全家回到原始社会;

北上深有房?背着几百万贷款,生病、意外,全家卖房回到原始社会;

人的欲望永远是无限的,但收入总是有限的。所以,保险没那么多情怀,我们需要的不是保险,而是一辈子有钱解决问题,尤其在你不够有钱的时候。

小编分析过很多中产家庭中道崩盘的,几乎都是这两大原因:一是家里有人得了烧钱的大病。二是金融投资或实业投资严重亏损。所以,所有咨询的客户,小编第一关心的,是保险配的够不够。然后才是各种规划,如何投资,如何为小孩准备教育金,如何储备养老金等。

所以,一定要理解保险的本质,这里很关键,看明白了,后面才好展开:

1、保障

保险的核心一定是、也必须是保障。各种捆绑销售的投资功能仅仅是锦上添花,绝不会雪中送炭,反而浪费了宝贵的现金流。

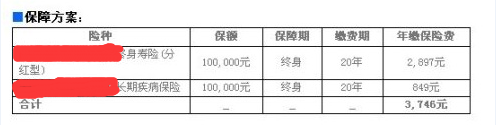

绝大多数人买的重大疾病保险都如上图:每年缴的三千多元的保费里,真正起保障作用的保费仅849元,其余的2897元都投入到和疾病无关的分红险去了。而10万的保额,遇到重大疾病,分分钟烧光。

2、杠杆

保险的本质就是杠杆。一年几千,缴几十年的保费,往往是5到10倍,甚至更高的保障杠杆。所以,如何无风险让你的保障杠杆最大,才是最优的保险方案。所以,保费缴纳的周期越长,实际杠杆越大;一次性趸交所有保费往往杠杆最小。

3、风险转移

保险就是把你无法承受的风险转移给保险公司。这里有两个关键:

(1)在可承受保费范围,优先把概率大的风险转移给保险公司。

小编看过很多家庭,买的都是死亡才赔付的终生寿险,而没有医疗健康类保险。 这就是买反了,毕竟在中国平均寿命74.5岁前,生大病的概率远高于死亡。

(2)在可承受保费范围,优先转移家庭无法承受的风险。

比如巨额的医疗费用耗干你的家庭,比如背负高额房贷和子女教育生活费用下的身亡会。所以在条款中,不要过于纠结完美,如等待期、免赔额、多次赔付等,这些都会体现在保费中。

二、为何保险被人人喊打

1、保险产品强制捆绑销售

以重大疾病保险为例,国内主流产品,基本都这个样子:

基本都是:分红型主险+重疾附加险(少数终生寿险主险+重疾附加险)。

这就意味着,本来4000左右保费可以保50万的重疾,结果只保了10万,导致保额在疾病来临时严重不足。而50万保额,动辄一万多的保费,导致保费一般家庭难以承受。

可喜的是,国内目前已有保险公司推出了单独的重疾保险。剩下的钱基金定投,收益率超越保险公司会非常轻松。

这就是所谓的“买定投余”——把准备投保终身型保障产品的保费,通过选择投保定期保障型产品,把之间的保费差(余额),用来做投资规划。

2、销售环节的佣金导向

任何产品的销售环节,销售提成导向,都是可以理解的。但在保险行业,尤其是关系到每一个保险客户身家性命时,是否应该有点道德?

3、销售人员的非专业化

对于异常复杂的保险产品,不少保险公司培训偏重于简单易学的营销话术和打鸡血,对于保险产品尤其是条款,培训非常薄弱。毕竟在巨大的销售考核压力和巨大的流失率下,让新人依靠身边熟人,快速出单,是最有效的。

小编曾做个一个测试,问买过重大疾病保险的消费者:你买的重大疾病保险,保的是哪一种病?哪一种状态?哪一种手术?几乎没人知道。实际上这些是国家统一标准,非常清楚。如高发的冠心病,是以治疗手段作为理赔标准——冠状动脉搭桥手术,其它非开胸的手术是不在理赔范畴的。销售时不说清楚,客户得了冠心病没进行开胸手术,理赔被拒,自然会认为保险是骗子。

正是这些基本保单条款,稚嫩的新人在销售过程中没有和亲戚、朋友说清楚,导致了之后大量的纠纷。

当整个保险体系,从产品设计、到销售政策、到销售人员,都和客户真实需求严重脱离的时候,其实巨大的机会,已经悄然出现。尤其是那些专业、有良心的保险人们。

新一站向您推荐

-

旅行人身意外伤害保险计划二

- 3天低至2.9元,意外住院等多项补贴,20万意外保...

- 1周岁-69周岁;适合于境内旅游、在景区参加高风险运动人士

- 查看详情 ¥2.90 起

-

新一站“逍遥游”境内旅游保险

- 可保本市出行,每天1元

- 1周岁-85周岁;境内出游人士

- 查看详情 ¥1.00