患了癌症,重疾险只赔10万元?

如果不幸罹患癌症,10万元够做什么?做不了什么。

一次手术切除的费用就需要2-3万元,一个疗程的化疗费用需要几万-十几万不等,一个疗程的根治性放疗费用也大约在3-8万元之间……更别说还有质子重离子治疗、特效药等等。

那么为什么患了癌症,重疾险只赔10万元呢?因为投保人只买了10万元保额的重疾险。

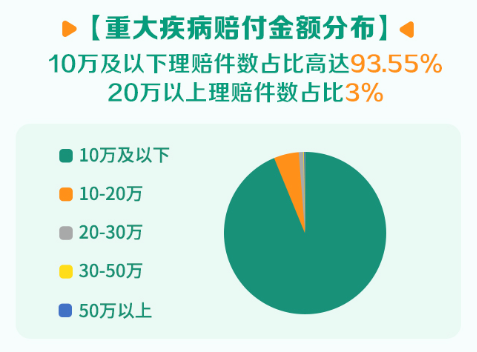

大家不要觉得这是个笑话,根据中国人寿2021年的理赔年报,10万元以下的重大疾病理赔件数占所有重疾理赔的93.55%。而大多数买了重疾险的中国人,平均保额也就只有7-8万元。

截自《中国人寿2021年寿险理赔服务年报》

一、为什么重疾险的保额很重要?

举例来说,如果王先生和王太太是一个双职工家庭,王先生年收入30万元,王太太年收入15万元;王先生为自己和太太分别投保了百万医疗险和保额10万元的重疾险。

5年后,王先生不幸罹患合同约定的重疾,医疗费用大部分由医保和医疗险报销了,还获得了10万元的重疾险理赔。但是由于患病后身体并不好,王先生需要3-5年的时间进行休养,收入损失至少为90万元;后续的康复费用医疗险是不能报销的,每年也大约为10万元……

显然,仅是这样粗略地算算,王先生在恢复后的3年里就面临120万元的损失和费用,10万元的重疾理赔金在一场大病面前可以说是“杯水车薪”。

二、重疾险的保额怎么定?

重疾险保额太低,不能提供足够的保障;保额太高,保费可能又负担不起。那么保额怎么定才适合呢?

在确定重疾险保额的时候,我们需要考虑3个方面:

1、治疗费用:

面对疾病,所有人躲不开的就是高额治疗费用。即便有医保和商业医疗险,也只能报销医疗费用,治疗期间的费用还是需要自己先垫付。

2、康复费用:

对于重大疾病来说,治疗只是与疾病抗争的开始,治疗之后患者和家庭还有漫长的康复期需要面对。

例如我国中老年人高发的脑中风,患者在出院后往往是长期瘫痪,生活不能自理……此时不论是家人照顾,还是请护工看护都是一笔不小的开支。

3、因生病可能导致的收入损失:

除了治疗费用和康复费用,还有一点最重要的是收入损失。罹患疾病的人在经历过治疗后,身体十分虚弱,所以短时间内几乎无法工作。如果生病前每年可以赚15万元,那么3年康复期造成的直接损失就有45万元。

小新建议

综合治疗费用,康复费用,收入损失这3方面因素,建议大家在预算充足的情况下,将保费买到年收入的3-5倍。例如王先生的年收入为30万元,那么就需要投保90万元保额的重疾险。

如果预算有限,那么最少也需要为自己投保30万元-50万元的重疾险保额,才能在重大疾病来临时抵抗住风险。

最 后

“保额不足”会导致保险提供的保障存在很大的缺口,只有保额充足,保险才能最大限度发挥保障的作用。

另外,保险配置并不是一件一劳永逸的事情,而是一个需要动态调整的过程。

随着收入增加、通货膨胀等因素的影响,我们每隔几年就要根据自己的实际情况进行加保,这样才能保障自己拥有充足的保障。

如果你想知道自己需要多少保额的重疾险,或是想了解其他与重疾险相关的问题,可以点击此处【1对1保险规划师】免费预约咨询。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号