恭喜你!看到了这篇《重疾险投保攻略》

重疾险选择的关键点

1、重疾险是用来解决什么问题的?

重疾险是保障包括恶性肿瘤(癌症)在内的几十种甚至上百种重大疾病的保险,在确诊重疾、实施约定手术或达到某种状态时,就可以申请理赔。

重疾险除了保障重疾之外,还可以保障重疾的早期和中期,即:轻症疾病和中症疾病。

另外,要注意:重疾险和医疗险并不是同一种!主要区别有二:

①保障疾病种类上:重疾险只保障合同中约定的几十种甚至上百种重大疾病,医疗险几乎所有疾病都保障;

②理赔条件上:重疾险是确诊、实施约定手术或达到某种状态才可以进行保险理赔,医疗险是出院后,凭发票进行报销。

2、怎么科学挑选重疾险?

挑选重疾险,最最最关键的四个字就是“按需投保”!可以从以下几个维度考量:

①想要保障多长时间?终身、定期还是短期?

终身重疾适合家庭经济条件宽裕,安全感系数较低的人群,保障终身,只要发生了符合条款的重大疾病,不管任何时间和地点都可以理赔;

定期重疾适合经济条件一般,追求性价比的人群;保障至XX岁或保障XX年,在这个期间内发生符合条款的重大疾病,可以理赔,保费比较低。

好的做法是:保障到70岁(将来我们可能会65岁退休),或保障至80岁,这样既能保费比较低,又能保障年限比较长;

短期重疾适合小孩子和年轻人;买一年,保一年,经济条件要求不高,只作为当下保障。

②消费型重疾险还是返还型重疾险?

消费型重疾险是指,到期没发生重疾,不返还保费,特点是:总保费低,性价比高,杠杆率高;

而返还型重疾险指的是,到期没发生重疾,会按一定的收益率返还保费,特点是:总保费高,杠杆率低。

小新建议是购买消费型重疾险,因为性价比高,杠杆率高。如果自己的经济收入还不错,可以在配置好重疾险后,再完善其他保险保障。

③有无特殊疾病需求?

如果希望购买的重疾险包括特殊疾病需求,在投保时就需要格外注意产品的保障内容。

比如,女性特有的疾病乳腺癌,想投保一份能够保障乳腺癌的重疾险,就可以考虑超级玛丽5号重疾险,不仅首次患乳腺癌可以获得重疾保险金赔付,后期乳腺癌若是复发,还可以再次获得赔付,这是超级玛丽5号特有的同种重疾二次赔保障。

也就是说,如果特别关注某种或某类疾病的保障,就可以选择市面上专门针对这类疾病进行保障的重疾险。

如果不清楚自己的情况适合投保哪款重疾险,可以免费咨询“一对一保险规划师”,让规划师帮忙看看。

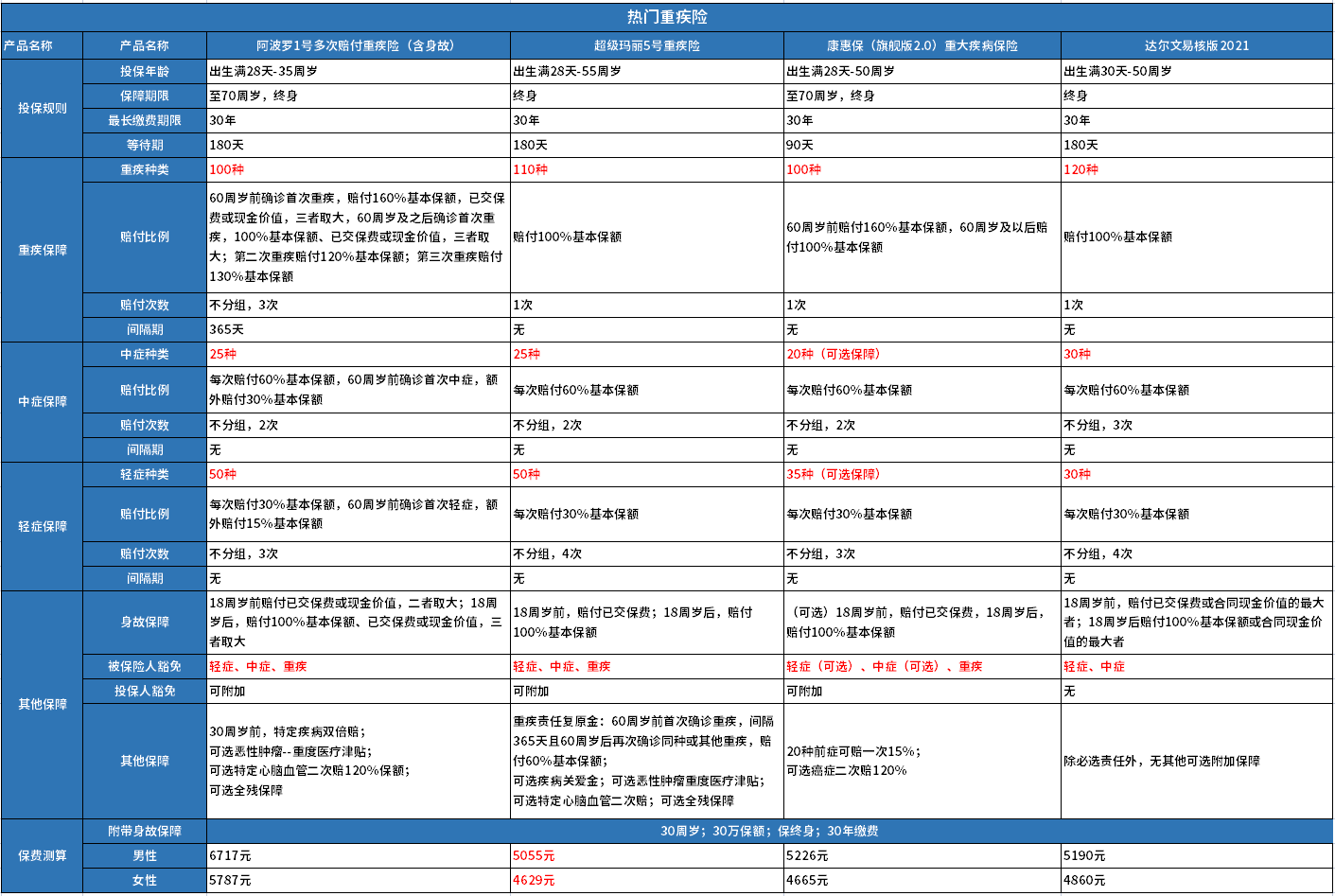

热门重疾险产品推荐

重疾险江湖,一直都非常热闹,总不断有新产品产生,有旧产品淘汰和下架,但也有些产品一直都在江湖中,比如:阿波罗1号、超级玛丽5号、康惠保旗舰版2.0和达尔文易核版2021......

这几款重疾险的投保规则、保障内容、保费,小编整理如下:

其中,阿波罗1号重大疾病保险的优点是保障全,赔付高,但价格相对较贵;

超级玛丽5号是既有保障,且保费也便宜,适合经济预算不那么足的人群;

康惠保旗舰版2.0的优点是不捆绑中症、轻症,投保非常灵活;

达尔文易核版2021的最大亮点就是投保宽松,糖尿病、高血压、抑郁症基本上都能买。

这几款产品各有特色,可以按照自己的需求投保。讲到这里,可能又有人问,那前段时间很火的达尔文5号焕新版和超级玛丽4号怎么没有推荐?

原因就是,它们都悄悄下架了!除了它俩,还有些重疾险也要陆陆续续下架了,有中意的这几天多关注,且看,且买,且珍惜!

小新总结

关于重疾险的投保,还是那四个字“按需购买”。要结合被保人的身体情况及支付能力等综合因素去考虑,了解市面上的各个产品后,选择合适的,这样才是最好的。

大家在看或者购买重疾险时,有任何很多疑问和不解的地方,可以先不要下单,先咨询一下新一站保险网“一对一保险规划师”,了解之后再做决定。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号