买了重疾险,身故就一定能赔钱?

最近,有朋友问小编:买了重疾险,得病身故,重疾险到底赔不赔呢?赔多少呢?

这个问题很好问答:含身故保障就赔,不含就不赔!但赔多少,根据产品的具体规定来赔,有多有少,这点要特别注意。

就目前市场上的重疾险产品来说,小编了解到的,赔付主要有这4种:赔保额、返保费、赔现金价值、不赔!下面分别来说下:

No.1

按重疾保额给付

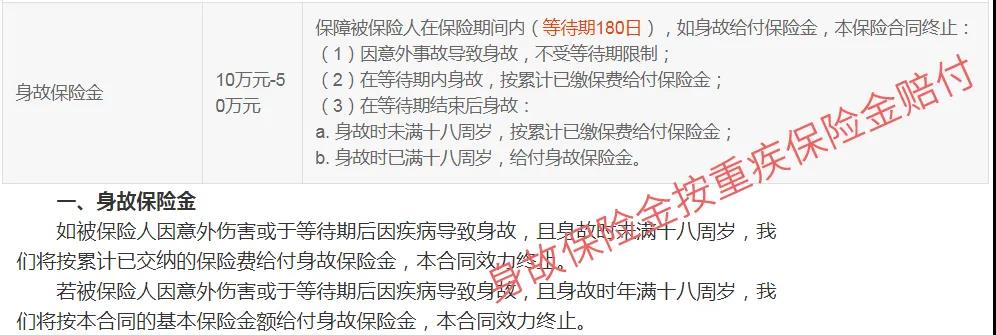

某重疾险的身故保险金赔付

这类重疾险在市场上较为普遍,属于含身故保障的一类。身故时,按照购买的保额进行一次性赔付。

假如购买了30万的重疾保额,身故时就直接赔付30万。

不过有些人对这类重疾险有误解,以为得约定重疾能赔,身故也能赔,反正怎么样都不亏;但我们要清楚,身故和重疾保险金最终只赔付一个,并不是双重赔付。

特别提一点,买重疾险不含身故保障, 不少人觉得不划算,但大家没有看到的是,不含身故的重疾险保费很便宜。

总之,就看大家要什么了,身故保障不是白吃的午餐,需要我们付出更多的金钱去购得的。

No.2

按保费赔付

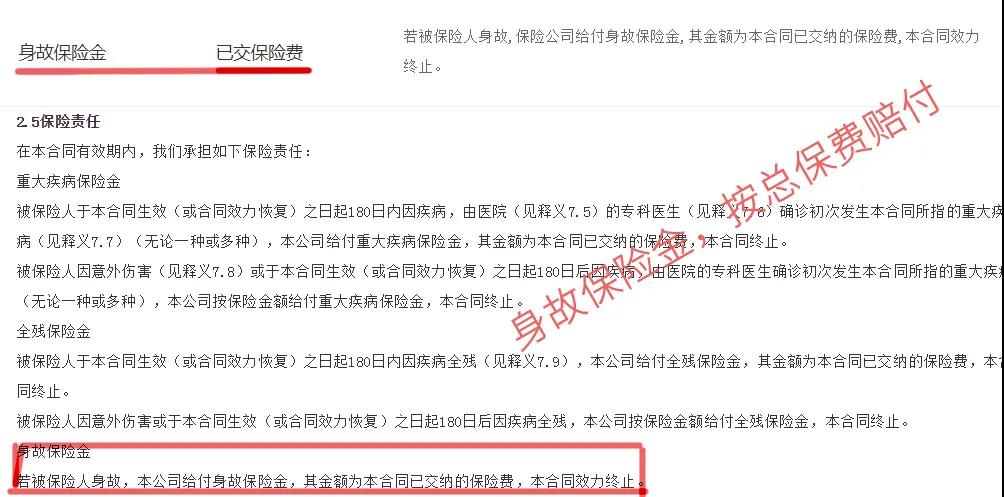

某重疾险的身故保险金赔付

相信这类保险,有的朋友也见过甚至自己购买过。

它的赔付原则是,虽有赔付身故保险金这项保障,却赔付(或称返还)的是已交保费,和上面的重疾险有明确的差别的,毕竟大多数时候,我们的保费都远低于保额。

假设买了30万的重疾险,保费交了10年,累计交了6万多保费,此时发生了身故的话,直接赔付6万多的总保费,保险合同终止。

这类保险并非完全意义上含身故保障的重疾险,大家在购买时要看清楚,尤其是想购买含身故保障重疾险的朋友。

No.3

赔现金价值

这类重疾险说白了,就是身故时,赔保单的现金价值,属于身故退保的情况,具体能拿到多少钱,看每个产品的约定。

通常保险条款中会对现金价值有明确说明:现金价值指保险合同所具有的价值,通常体现为解除时根据精算原理计由本公司退还那部分金额。

有两个小问题:

①是不是现金价值,一定比保费赔得多?

不一定,通常来说,重疾险前期的现金价值是很低的,和累计保费相差甚远,需要到很多年后,才能超过累计保费。

②现金价值就一定比保额赔得少吗?

也不一定。有的重疾险在被保险人年龄很大很大时,现金价值会超过保额,这种产品直接退保就完事了,还等什么赔付!

总之,买了重疾险,我们一定要对产品条款进行全面的了解,不然很容易会有损失。

No.4

不赔

这类重疾险中不含身故责任,自然就不赔!

有一个小技巧告诉大家:身故其实可以赔,只能通过退保来获得保单的现金价值,但是比较难操作!

看到这里肯定有人来问小编:是不是不该购买含身故保障的重疾险呢?

来波理性分析:

从保费上看:赔付保额>赔付现金价值≥赔付保费>没有赔付

赔付额度不同,保费不同,甚至相差较大。

从赔付原则上看:

上面小编也说了,含身故保障的重疾险中的重疾和身故保障,只赔付一个,如果买终身的,也是必赔的产品;而不含身故的重疾险只有发生了约定重疾险的时候才给予赔付,身故不赔付,保险合同终止。

这样看,似乎含身故保障的重疾险有很大的优势,但事实上是保费太贵了,而购买不含身故保障后剩余的保费,完全可以购买一份高保额的寿险进行搭配,或可获得双重赔付。

含身故保障的重疾险:疾病和身故保障,只赔付其一。

不含身故保障的重疾险搭配寿险:或有可能得到双重保障,双赔付:如果得约定重疾险在先,身故在后,那么不含身故保障的重疾险和寿险都赔付;如果身故在先,得约定重疾在后,只能拿到寿险赔付。

大家在选择产品之前,一定要考虑和计算清楚哪种是自己想要的;同时,小编也给予大家一些建议,供参考:

如果预算充足,直接购买含身故保障的重疾产品或购买重疾较为全面的产品搭配一款的终身寿险;

但如果你目前预算有限,希望能在第一次不幸罹患重大疾病时,能有足够高的保额来做患病后的收入补偿,小编建议可以购买一款不含身故的重疾险搭配一款定期寿险或只买那些责任明确简单、定价更极致的重疾险。

总之,保险产品没有好坏对错之分,大家需要根据自己的需求和预算,按需选择含身故保障的重疾险,或选择更加灵活保费较低的不含身故的重疾险。

特别说一句:如果在同等条款下,保费不太高的话,优先选含身故保障的重疾产品。

今天的内容就到这里了。大家在买重疾险时,要综合各种因素去选择,哪一个因素没考虑好,都是对我们以后风险的不负责任。

出险了,或许手中的这份保障,就是救命稻草,所以一定要慎重慎重再慎重。

大家对保险有任何问题和疑惑的地方,都可以点击此处联系保险规划师,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号