2022医保谈判它来了!更多儿童药品、罕见药有望进医保!

去年末,医保谈判桌上的“灵魂砍价”还历历在目:

“我们的目标是一致的,而且我们也不希望套路”

“价格离进一步谈还有一定距离”

“每一个小群体都不该被放弃”……

而今时隔半年,国家医疗保障局发布了《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》及相关公开文件征求意见。

这意味着,新一轮的医保谈判即将拉开序幕!

今年这把“大砍刀”又将带给我们怎样的惊喜?

一、更多儿童用药、罕见药有望成谈判重点

去年末的医保谈判上,令人印象最为深刻的,莫过于针对治疗罕见病脊髓性肌肉萎缩症(SMA)的诺西那生纳注射液的那场谈判:

从原先的70万一针的“天价药”谈至3.3万一针,并纳入医保,为众多SMA患儿家庭提供了一线生机。

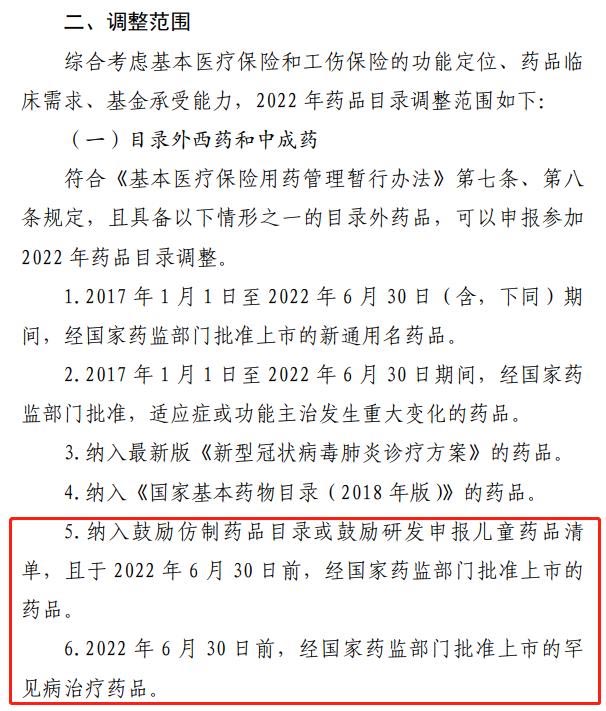

今年,新公布的工作方案中,提及2022药品目录调整范围包括了:

“纳入鼓励仿制药品目录或鼓励研发申报儿童药品清单,且于 2022 年 6 月 30 日前,经国家药监部门批准上市的药品。”

以及“2022 年 6 月 30 日前,经国家药监部门批准上市的罕见病治疗药品。”

《2022 年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》截图

由此可见,此次的“大砍刀”或将重点砍向儿童药品和罕见药。

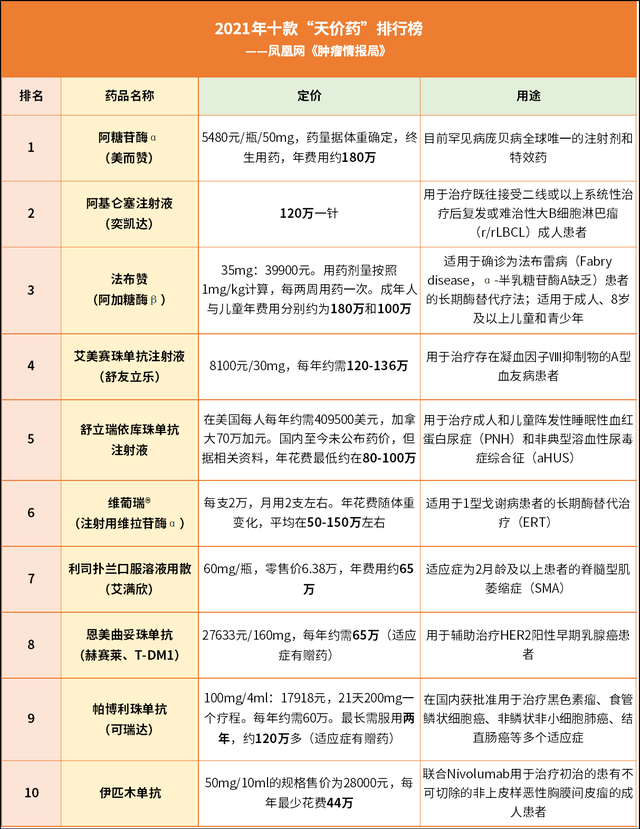

要知道,像诺西那生纳这样的天价药品并不是个例,此前公布的《2021十款“天价药”排行榜》中(未纳入医保目录的药品),一年的药费基本上都在50万以上。

二、“从无药可医,到有药医不起,我宁愿没药。”

明明有医治的药,但却因凑不齐那高昂的医疗费,而不得不放弃治疗,生活中这样的悲剧比比皆是。

而且,尽管这几年来越多越多的特效药、靶向药被纳入医保,但实际上,即使医保报销后,依然还是有10%-30%的费用需要我们自费,更别说还有那么多没有纳入医保的“天价药”了。

加上治疗期间的住院费、手术费、后续康养费,以及因患大病无法正常工作带来的收入损失等等,一场大病,花上几十万甚至上百万皆有可能,这对于普通家庭来说,又有几个能承担得起?

所以,要想真正解决大病带来的经济风险,还是得靠商业保险,主要是百万医疗险和重疾险。

百万医疗险,报销治疗费用!

每年花个几百块钱,就可以获得几百万的保额,性价比上没得说!

就拿现在火热的尊享e生百万医疗险来说,就涵盖了国内上市的85种抗癌特药,最高保额达600万元。

像上面提及的“天价药”排行榜中的奕凯达、可瑞达等都在其中。

除了抗癌特药外,恶性肿瘤质子重离子费用、重大疾病特殊门诊、住院前后30日、门诊手术等费用,在符合条件后,均可以按照约定比例进行报销,看病不再忧愁。

重疾险,达到赔付条件直接赔一笔钱!

重疾险和医疗险是相互补充的关系,二者可以同时理赔:

医疗险负责报销医疗费用,重疾险赔付的钱负责后续康复治疗以及弥补收入损失,全方位抵御重疾带来的经济风险。

因为罹患重疾后,患者无法正常工作,这种状态可能要持续5年时间,期间家庭失去了一部分收入来源,且又需要持续的营养品来疗养,这部分的钱是医保和医疗险无法覆盖到的。

若买了份重疾险,50万保额,就能获赔50万元,这笔钱由我们自由支配。

除此之外,现在还有很多罕见病纳入了重疾险保障范围内,如在大黄蜂6号少儿重疾险中,婴儿进行性脊肌萎缩症等10种罕见病,可按3倍基本保额赔付。

写在最后

现如今,随着医学技术的发展,各种新药、新技术层出不穷,很多大病都能得到有效治疗,甚至是治愈,患者的生存期得以延长。

但这一切的前提是,有充足的资金去治疗。

正如伯纳德医生曾说过:“医学只能挽救一个人的生理生命,却不能挽救一个家庭的经济生命。”

爱自己,爱家人,就请将保险趁早备好,避免“没钱治病”的悲剧发生,为家庭的健康保驾护航!

如果不知道要怎么挑选产品的,也可以来私信小新,小新立刻为您解答哦~

最后的最后,愿每个家庭都能平安健康,幸福快乐!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号