几百块就能保证续保终身!这则通知明确了!老百姓终于捞着好处了

最近,重要信息真的是一磅接着一磅,差点让小新忽略掉这则重重重重重重磅的消息。

上周,银保监会公布了长期医疗险费率可调的通知。请注意这是通知,并非征求意见稿!这则通知的出现,意味着未来将要出现更好的百万医疗险,那就是长期保证续保的医疗险。

今天小新就针对这一政策,给大家好好说道说道。

购买医疗险时,我们担心什么?

这几年最火也最受欢迎的保险莫过于百万医疗险了,几百块钱就能买到几百万的保额,自费药、自费服务、医疗费用垫付、重疾高额赔付等等,让很多人趋之若鹜!然而,这么完美的产品却和其他小额医疗险(门诊医疗险、住院医疗险)一样有着让人担心的缺点,便是续保问题。

医疗险的续保问题,我们担心的无非有2个方面:

1.担心理赔后,无法继续购买这个产品;

2.担心产品停售后,无法继续购买这个产品。

第一个担心,现在大多数百万医疗险都已经做到了,在条款中有这么一条约定:

被保险人若在投保时如实告知健康状态的,保险公司不会因健康状况变化或者历史理赔而单独拒绝连续投保或单独调整承保条件。

因此,这个担心是多虑的!

然后,对于第二个担心,现在除了小长期(5/6年期间内)之外,其他医疗险都无法做到。

若保险公司因经营策略下架本产品,保险公司不保证续保。

面对这种情况,很多人就会自然而然的想到,要是保证续保就好了!

所谓保证续保是指保险到期时,保险公司必须无条件的给被保险人续保,即使产品停售,也需要给予续保。

这就是为什么5/6年小长期保证续保一经上市被哄抢,这也就是为什么税优健康险保额低、报销范围窄、比例低等不足之处仍有大批用户购买的原因,因为这些产品都可保证续保!

保险公司对被保人一旦承诺保证续保以后,就失去了对被保人进行核保及涨价的权利,即不论被保人新患何种疾病、是否住院发生过理赔,保险公司都不能对其增加保费更不能拒保。

因此,保证续保有如下含义:

1.无条件续保;2.保证费率不变。

举个例子,假如一个保险公司想要做终身的医疗险。那么他就只能做终身保证续保的长期医疗险。也就意味着终身保证续保,也意味着即使产品下架了也要承保,且终身不能涨价。

是不是有点像重疾险,但是医疗险的价格本身就很低,加之现在医疗技术发达,更新快,医疗费用也水涨船高!

据美世2017年最新的全球医疗成本调研报告研究显示,2017年全球的医疗成本涨幅是9.7%。我国2018年的医疗通胀率更是超过了全球和亚洲的平均,达到了11%。单看一年的数据大家觉得不痛不痒,但是如果保持这个涨幅6年以后的医疗成本就会是现在的两倍了。

重疾险理赔只会给予一定保额,而医疗险是报销性质,对于保险公司来说,想要保持恒定费率太难了!发生亏损的风险几乎是100%的!

面对这一现状,市场急需这类产品,银保监会发布了《关于长期医疗保险产品费率调整有关问题的通知》,这也意味着终身续保的医疗险,离我们越来越近了!也许不久,百万医疗险就会和重疾险一样,可以保障很久,比如,10年、20年,甚至…...终身。

变天了!永不停售的百万医疗可能要来了?

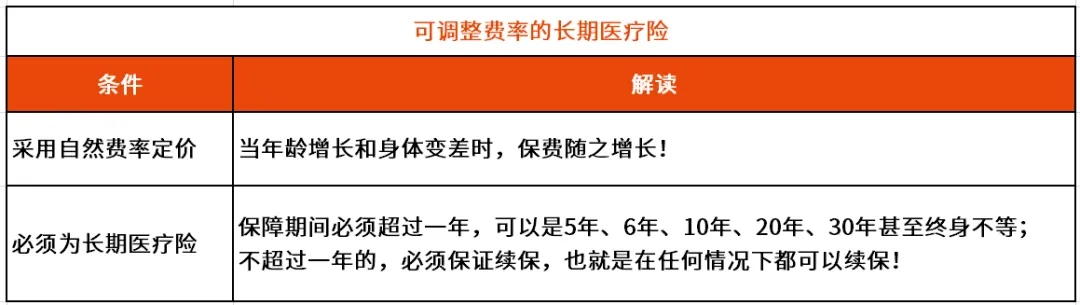

这则《通知》文件明确规定了:保险公司可以搞可调整费率的长期医疗险!就是说可以开发10年期、20年期、30年期甚至终身的长期医疗险,可以调整价格,但必须要符合规则。

这个规则便是通知文件的要求,小新给大家具体说下:

1.想要开发可调整费率(保费)的长期医疗险,就必须满足以下条件:

说白了,如果理赔情况发生变化,保险公司只能通过涨价,对于用户来说,只能价格上涨的问题,并不会面临停售!看到这里,肯定会有人想:如果是这样,保险公司不能通过高额涨价来限制我们购买吗?对于我们来说,又有什么好处呢?

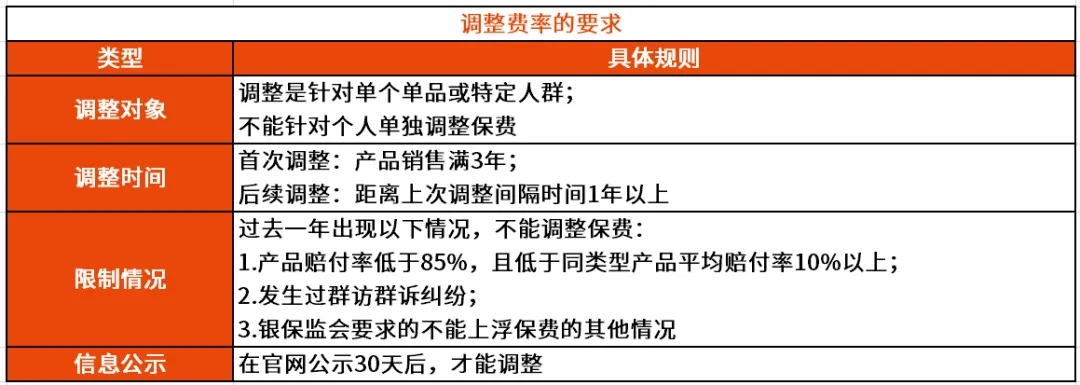

2.涨价也不是随便涨的!

为了保证消费者利益,银保监会要求保险公司调整费率必须满足这4大要求:

也就说,产品上市三年后达到相应的限制条件后才允许调价,调完价后一年内不准再调,每次调价还要把原委等信息放在官网上公示之后才能调整,这样的调价规则可谓是非常非常非常的严格了......这则通知可谓把我们未来买这类保险时所遇到的坑都给扫了!

小新有话说

对于我们来说,购买保险关系到的不仅仅是保障,还有金钱。这则《通知》不仅要求调整保费进行公示外,还要求产品必须加上××医疗保险(费率可调)等相关字样,对于我们来说,在选择时有了明确的辨认,更加防止其他一些产品鱼目混珠!总之,这次《通知》的内容并不是很多,但它的意义,却格外重大。

或许在不久之后,我们就能看到保障时间更长,甚至终身续保的医疗险。

肯定有人问小新:要不要等新品出来或换这类的保险产品呢?

医疗险产品本身价值很大,但价格不高,购买医疗险一定不要等!直接买就行!先有保障总比空窗期好,现在的医疗险也还不错!等新品出来后,如果能通过健康告知,再换也不迟!

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号