55万元一针的罕见病治疗引热议!罕见病医疗保障,谁能兜底?

新闻事件

近日,一张西安交通大学附属第二医院儿科神经康复病区住院收费票据在网上引发热议。

票据显示,一名由该院小儿内科收治的1岁幼女住院4天,总共花费了553639.2元。

患儿于8月17日入院,21日出院,医院收取床位费620元,化验费930元,护理费80元,检查费1555元,诊查费120元,其中最贵的是西药费,高达550177.2元。

这次治疗医保统筹支付570.25元,个人支付553068.95元。

经过多方调查和了解,该幼儿确诊的是脊髓性肌萎缩症(SMA),该病系罕见的遗传性疾病,医院使用的是全球首个精准靶向治疗SMA的药物「诺西那生钠」,该药经过国家药品监督管理局引进国内,最初价格是70万元,今年1月份降为55万。

也就是说医院的治疗完全符合指南,也是有必要的,在费用上没有问题。

但对于这样的罕见病,医保统筹支付和个人支付的金额对比着实让人胆战心惊,总花费55万多元,医保报销仅570元,可谓充满矛盾。

一方面,天价治疗药,患者及其家庭负担不起;另一方面,发病人群缺乏流行病调查数据、单个患者花费高昂,医保负担能力有限。

据估算,中国罕见病发病人群约2000万,且多为单基因遗传病,多发于幼儿。尽管绝对数额不高,但每个罕见病患者背后,都站着至少一个家庭,如此估算,中国受到罕见病直接影响的群体高达1亿人。

01 罕见病医疗保障费用,医保能报吗?

2020年5月30日,《中国罕见病医疗保障城市报告2020》发布,报告指出,地方经过多年探索,在罕见病医疗保障上逐渐形成了7种模式。

其中,最多的是将个别罕见病药物直接增补进当地的省级医保目录,有些地方是以谈判的方式将部分药物纳入现有的大病保险中进行管理,还有部分城市探索的是“申报制”和“政策补充型”的保障模式。

选自《中国罕见病医疗保障城市报告2020》

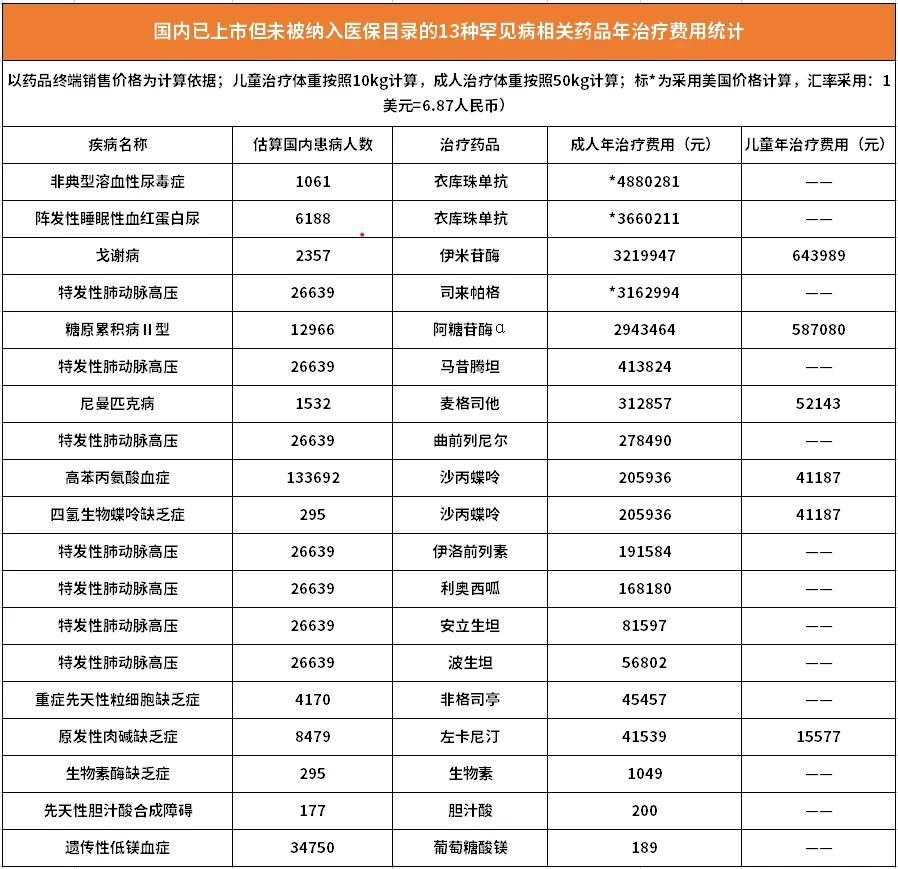

另外,以《第一批罕见病目录》为依据,目前有63种罕见病药物已经在中国获批上市。但是,其中包括黏多糖贮积症、法布雷病、戈谢病、亨廷顿舞蹈症、脊髓性肌萎缩症等14种罕见病,在中国上市的所有药物都没被纳入国家医保支付范围。

这就意味着,罹患这14种罕见病的患者,无法获得基本医疗保险报销。其中有8种罕见病需要年治疗费用超过50万元的“超高值”药物。如脊髓性肌萎缩症全球唯一的特效药诺西那生钠注射液,年治疗费用超百万。

选自《中国罕见病药物可及性报告2019》

在这种情况下,分类管理、风险共担显得尤为重要。当一种药物每年的支付超过一定上限,由企业或者其他利益方来支付超出的部分,减轻政府支付的风险和压力。

其实,早在2020年的全国两会上,就已经有多位政协委员提交了提案——《关于建立中国罕见病医疗保障“1+4”多方支付机制的建议》。

其中,“1”指的是将《第一批罕见病目录》的相关药物逐步纳入医疗保障,进入国家基本医保用药目录,或是在政策容许的情况下,进入省级统筹范畴。“4”是指建立专项救助、整合社会资源、引进商业保险以及患者个人支付。

也就是说,推动基本医疗保险、商业大病保险等共同参与解决罕见病的保障问题是行之有效的方法。

02 国家医保局鼓励引进商业保险

近些年,国家医保局一直不断探索建立罕见病用药保障机制,但从目前基本医疗保险,特别是城乡居民医保人均800多元的筹资水平来看,尚不能满足罕见病患者的保障需求。

而在某种程度上,商业保险具有完善社会服务风险分担机制、提供长期资金支持、规避风险的重要作用。采用商业保险的形式来对患病概率小、经济负担高的罕见病病种及高值罕见病用药进行医疗保障再合适不过。

在保障罕见病的商业保险中,重疾险和医疗险可以说是缺一不可。医疗险能针对医疗费用实报实销,重疾险能按照约定保额预支赔偿。

先来看看重疾险,这里,我们以北京人寿大黄蜂6号少儿重疾险为例:

先不论大黄蜂6号中的其他保险责任,仅看其附加的10项少儿罕见病责任:肺淋巴管肌瘤病、肺泡蛋白质沉积症、肝豆状核变形(Wilson病)、严重多发性硬化、婴儿进行性脊肌萎缩症、脑型疟性、脊髓内肿瘤、肺孢子菌肺炎、范可尼综合征、艾森门格综合征。

被保人如在等待期后确认其中一项少儿罕见病,保险公司将在给付重疾保险金外,按照200%的保额额外给付少儿罕见疾病保险金,也就相当于3倍赔付。

例如:一个1岁女宝投保50万大黄蜂6号,如不幸确诊少儿罕见疾病婴儿进行性脊肌萎缩症,将会得到保险公司给付的50万元重疾保险金,以及少儿罕见疾病保险金100万,少儿罕见疾病按基本保险金额的200%赔付,共计150万元。

当然,并不是重疾险都涵盖所有的罕见病责任,如果所投保的重疾不包含罕见病责任,配置一份涵盖报销罕见病责任的医疗险也是不错的选择。

这就不得不提到“尊享e生”这款医疗险,除了覆盖300万一般医疗保险金,在重疾医疗方面可承保121种罕见病,脊髓性肌萎缩症就在其中。也就是说,若首次确诊脊髓性肌萎缩症,最高可获得600万元重疾医疗保险金。

尊享e生罕见病说明

03 医保+商业保险才能获得更高保障

罕见病虽然发病率低,但一旦发生,往往伴随终身,动辄就是几百万元的费用,对家庭是巨大的打击。

尽管医保在罕见病的保障方面已经在积极完善,但基本医疗保险的筹资不足问题在短时间内仍难以解决,面对罕见病这种极端风险,通过合理利用商业保险、社会资源与基础医疗保险的搭配,还是有望获得更好的保障!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号