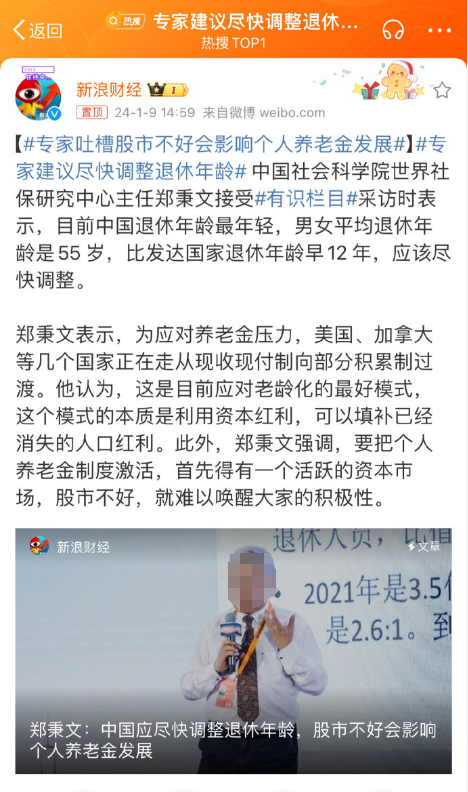

砖家称退休年龄太早,延迟退休又一次冲上热搜!

这几天,延迟退休又冲上热搜,原因在于有砖家称:目前中国退休年龄最年轻,男女平均退休年龄是55 岁,比发达国家退休年龄早12 年,应该尽快调整。

(图片来源微博)

这一下可不得了,大家都炸毛了,引发了激烈的讨论,延迟退休一下子冲上了热搜TOP1

简单来说一句话:老年人越来越多,年轻人越来越少,国家社保养老金不堪重负。

由于我们现在的养老金制度实行的是“现收现付制”。从现在打工人的手里收钱,然后给老年人发钱。但随着老龄化和少子化越来越严重,未来社保养老金会愈发吃紧,所以就有了养老金统筹、延迟退休等政策出台,咱么以后领养老金的时间也就往后延了。。。

根据人社部统计数据来看,2022年领取职工养老金有1.36亿老人,平均每人可以领取到3606元/月。

若果退休金能领到5000元,大概率已经超过全国90%的人了。

这样的退休工资可预见是不够养老生活的,中国人很多是以房养老,或者靠着积蓄养老。

房市如何,应该不用多说了,而银行存款利率、国债利率也在不断下降,未来大概率还是会呈下降趋势。

养老年金。

「年金险」是以被保险人的生存为给付保险金条件,并按约定时间间隔分期给付生存保险金的一种保险。其中又分出了专为养老设计的养老年金险,领取金额和时间都是提前确定好的,不受市场影响和保险公司经营状况影响,现在投入,以后连同收益一起按月/按年返还。

说到这,小新也精挑细选了一款养老年金险——富多多1号养老年金保险,这款是目前收益顶格的养老年金,但是受到“报行合一”的影响,可能很快就要下架了(目前15年和20年缴费期已下架),需要的朋友可以点此预约咨询。

总结下来,有3点优势:

1、高领取—年领取金额高达总保费15%

以30岁男性,年交保费10万,60周岁领取为例

趸交每年可以领取15300元,占总保费(10万)的15.3%;

3年期交每年领取43900元,占总保费(30万)的14.6%;

5年期交每年领取71100元,占总保费(50万)的14.2%。

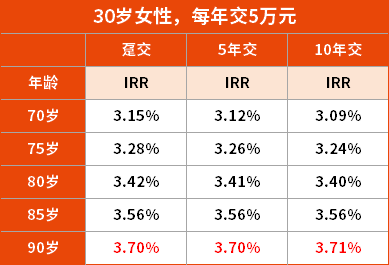

2、高现金价值—高龄阶段利益给力

前面说到富多多1号的现金价值能持续到90周岁,那我们看看保单利益(领取年金+现金价值)表现如何:

以30岁女性,每年交5万元为例,不同缴费年限的收益表现如下:

由表格可以看到,无论选择多长的缴费期,后期的IRR都能超过3.7%,且收益呈现的是一个持续走高的形式,相当不错。

3、高身价保障——养老的同时,实现财富传承

富多多1号一方面现金价值持续时间长,另一方面身价保障也很优秀,不仅保障金额高,且保障时间久。

我们来看看保障条款——关于身故保险金:

●年金领取之前身故是赔付已交保费与现金价值中的较大者;

●年金开始领取之后,万一被保人身故,是按照现金价值来赔付身故保险金。

简单举个例子,

A女士30岁时,每年交10万,连续交费5年,60岁开始领钱,等到90岁时一共领取了217万,假如90岁身故,由于这时保单还有现金价值,就会获得额外的18万的身故赔偿。

也就是说,富多多1号可以在做好养老保障的同时,实现财富传承。

随着养老形势日益严峻,大家对于养老年金也愈发重视,想要给自己一个体面的晚年。如果有关富多多1号还有什么疑问,或者想要了解其他产品,欢迎随时咨询,为您定制养老方案。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号