员工被隔离了,公司还给不给发工资?政策法规告诉你!

近期,新冠疫情又迎来了新一轮大爆发。截止3月23日,本土疫情已经波及到了31个省份:

图片来源:中国预警发布中心

面对如此严峻的疫情形势,打工人的生活也越来越“难”了:

深圳打工人连夜跑回办公室搬电脑、拿资料,导致深夜城市堵车;

员工被隔离在公司,工位下打地铺排排睡;

南京江宁部分地铁路段停运,打工人早起抢共享单车;

被强制隔离,公司直接扣年假,扣完按照事假算……

其中,对于隔离时期公司究竟要不要给发工资,引起众多人的讨论。

一、被隔离了,公司还给不给发工资?

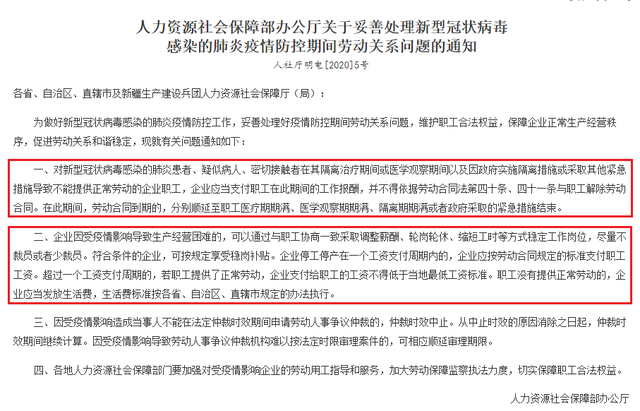

根据《人力资源社会保障部办公厅关于妥善处理新型冠状病毒感染的肺炎疫情防控期间劳动关系问题的通知》:

如果是新冠肺炎患者、疑似病人、密切接触者这3类职工,在隔离治疗期间或医学观察期间以及因政府实施隔离措施或采取紧急措施导致不能提供正常劳动时,企业应当支付职工在此期间的工作报酬。

但说实在的,对于一些灵活就业者、或者居家隔离期间无法提供正常劳动的,收入锐减,甚至直接没了收入,日常生活还要花钱,要是身上再有个房贷车贷,那就更要命了……

此时,又该怎么办?别担心,防疫险可以“救”你!

二、防疫险是什么?该怎么选?

一般情况下,防疫险在提供新冠隔离津贴、确诊保障以及因新冠身故保障的同时,还会有些意外、新冠疫苗接种相关的保障责任。

它的保障期限有1年的,也有30天、60天、90天的,一般保费仅需几十元,就可获得一份防疫保障。

那它该如何选择呢?

1、看产品保障:重点关注新冠隔离津贴、确诊赔付金额

关于新冠隔离津贴,什么情况下隔离会给、每天给多少钱、最多给多少天,这些都是我们需要重点查看的。

像是出行无忧抗疫险中,需要同时满足以下2个条件,才能获得最高300元/日,最长给付14天的新冠集中隔离津贴:

(1)被保险人与确诊患者在同一空间内密切接触,且于保险期间内或保险期间结束后15日内,经国家卫生行政相关部门通知要求实行集中隔离且自费支付隔离费用的;

(2)理赔时,需要提交国家卫生行政相关部门出具的依法隔离证明、依法解除隔离证明。

至于新冠确诊保障,有【按照所得新冠的轻重类型来赔付相应比例】,以及【确诊即赔】2种类型。相比较来说,按照确诊轻重类型赔,获赔几率更高,也可能获得更高的赔付。

2、看投保条件:能不能买

一般防疫险会对职业、年龄、投保地区进行限制,如锦泰综合意外险允许1-3类职业、18-60周岁人群投保,且要求投、被保险人常住地不可为河南、河北。

保险公司这样设置,也是为了降低承保风险。

所以,大家在投保前,一定要看自己符不符合投保要求,不符合要求就不能投保,且就算投保成功也无法理赔。

3、看免责条款:能不能赔

防疫险相较于我们平常接触的意外险、重疾险、寿险等,免责条款内会有一些特殊条款,这也是我们需要注意的,如:

a.投保前已经确诊或疑似感染新冠;

b.已知或应当知晓与新型冠状病毒肺炎疑似或确诊病例有密切接触史;

c.已经被要求居家隔离的;

……

具体依产品条款为准!

总结:在挑选防疫险时,大家要重点关注保障范围、赔付条件,保障范围越广、赔付条件越宽松,产品越好。

最后,如果你有购买防疫险的需求,或者在保险上有什么疑问,都可以来咨询小新哦!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号