年金险的收益率如何计算?真有宣传的那么高吗?

一、关于年金保险

年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。简单来说,年金险是在保障钱的安全。

我们常见的年金保险主要分为4类:普通型年金险、分红型年金险、万能型年金险和投资连结保险。最常见的养老金、教育金,都属于普通型年金险的范畴。

二、年金险的收益率如何计算?

我们很多人被年金险吸引,都是因为保险公司在宣传时标出的收益率实在太有诱惑了。但实际上,保险公司在宣传中演示的高收益,很多时候实在理想状态下才有的情况,并不是刚性兑付的,而写在合同里的保底收益才是我们可以参考的。

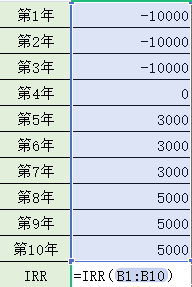

在面对充满诱惑的年金险产品时,我们该如何计算出它们的实际收益呢?答案很简单,我们可以通过计算IRR来算出它们的实际收益。

IRR(内部收益率)是通过折现或累积计算,使得收入与支出的现金流在某一个时间点上价值相等所使用的折现率或利率。通俗点讲,IRR可以计算每年投入和回报并不规则的现金流的年均收益率。

IRR的计算并不难,我们只要根据年金险产品的现金价值表,梳理每期的现金流,再用Excel设定内部收益率的公式就可以计算出来。

三、什么人适合投保年金险?

虽然年金保险很好,但并不是一种适用于所有人所有家庭的产品,一般需要买年金险的有以下这些人:

1、有养老规划的人

养老并不是只有老人才会考虑的问题,恰恰相反,养老年金要趁早规划。想要优质的养老生活,就得从现在开始规划;

2、为孩子做长远打算的父母

为人父母,最担心的是自己老了却没钱留给孩子,有想法的父母会选择给孩子买一份年金险,教育金、婚嫁金、创业金,不论哪种形式,都是对孩子美好未来的期许。

最后小新需要提醒的是,我们在投保年金险之前一定要充分认识到年金险,不跟风不盲从,要结合自己的情况去制定财务规划,利用好IRR工具挑选出既符合自己需求的产品。而且在规划年金险之前,我们必须是把基础保障(意外+医疗+重疾+定寿)做好,切勿本末倒置。

如果大家在配置保险时有什么疑问,都可以和我们的保险规划师联系,他们会根据大家的实际情况,为大家提供专业的建议,配置适合的保险产品。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号