速看!公积金迎来大调整!这个地方直接“免交”个人公积金!

近期,广州、深圳、上海、河南、合肥等20多地陆续迎来公积金大调整。

要说这当中谁最给力,当属深圳的部分人免缴个人公积金!

还有不少地区上调了公积金贷款额度、允许灵活就业者参缴公积金等,实属“买房一族”的福音啊!

下面就跟小新来一起了解了解!

1、深圳:这些人的公积金不用交了

此次深圳的“免缴个人公积金”政策面向的并不是所有人,而是主要针对深圳地区领取最低工资标准(2360元/月)的人群。

满足以上条件的人群,公积金的个人缴费部分可以不用再交,至于单位缴费部分是不变的,原先是怎么交的现在还是怎么交。

那个人不用交,公积金账户里的钱不就少了么,这到底是好还是不好呢?

拿出小算盘,我们来算个账:

假设小王每个月工资只拿2360元,公积金个人和单位缴纳比例都为5%。也就是说,原先单位和个人每个月分别要划入118元到公积金账户内。现在个人不用交了,免去了这118元,相当于到手工资多了一百多。

这笔钱对于低收入人群来说,一定程度上可以解决他们衣食住行等生存问题,不为是一个人性化的举措。

2、广州、成都等7地:灵活就业者也能缴纳公积金

根据国家统计局相关资料显示,截止2021年底,我国灵活就业人数已达2亿人次,约占全国总人口的七分之一。

以往,这些灵活就业者不能自己缴纳公积金,没有公积金,买房就只能靠商业贷款,也就得多掏利息。

但现在,重庆、成都、深圳、常州、苏州、广州、合肥7地允许灵活就业人员参缴住房公积金,以后自己就能直接缴纳公积金,这样买房可以通过商贷+公积金贷款,能省不少钱,福利满满!

每个城市的参缴限制和缴费基数都有所差异,现以合肥市为例:

自2021年12月1日起,年满18周岁未达法定退休年龄,具备完全民事行为能力,具有合肥市户籍(含四县一市)且以个人名义在合肥市正常连续缴纳城镇基本养老保险满一年及以上的各类人员(包含个体工商户及其雇用人员、自由职业者、灵活就业人员等),可自愿参与公积金制度。

月缴存基数参照社会保险缴存基数,由个人申报,按规定每年可调整一次;缴存比例为5%至12%。月缴存额=(缴存基数×缴存比例)(四舍五入进元)×2。

3、河南、沈阳:首套房公积金上调可贷金额

河南:高层次人才夫妻双方均在省直资金中心存缴6个月及以上,家庭购买郑州市区首套自住房,在原先最高贷款金额80万的基础上上调50%,现最高可贷款120万。

沈阳:高层次人才首次使用公积金贷款购买首套自住房,贷款额度最高可放宽1.5-4倍,原先最高额度是在60万-240万之间。

这无疑是在减轻打工人的买房负担啊!要知道,商业贷款的利息一般要比公积金利息要高,现在公积金贷款限额提高了,相当于能用公积金贷更多的钱了,那就能少掏点利息,划算不少!

如果河南、沈阳的朋友有购买首套房的需求,千万不要错过这个福利哦!

4、公积金还能用于大病治疗

很多人的认知里,公积金只能用于买房,那你属实是“小瞧”了它。

在部分省市,如果职工因大病造成生活困难,年医疗费用达到了一定标准,还能申请公积金大病提取。

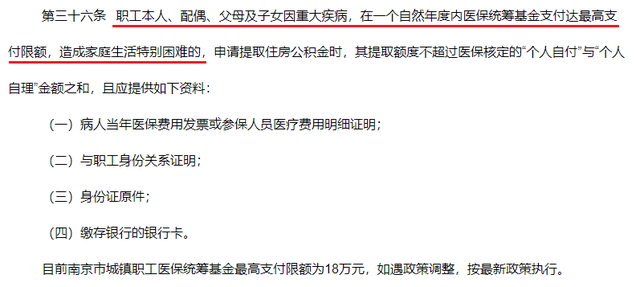

以南京市为例:

图片来源:《南京市住房公积金提取实施细则》

也就是说,如果南京职工本人、配偶、父母及子女因重大疾病,在一个自然年内医保报销达到了最高限额,且造成家庭生活特别困难的,即可申请公积金提取作为大病治疗费用,这着实给咱们的医疗负担减轻了不少啊!

不过,小新建议大家不到关键时刻不要轻易用它,毕竟公积金用来买房才能最大限度发挥它的作用,提前支取其实并不划算。

而且实际上,很多人公积金账户内的余额其实并不多,一场大病要花上几十万、上百万都是有可能的,公积金账户内的钱也许最后都不够。所以,想要靠公积金来抵御大病风险,可以说是有些“螳臂当车”了!

那想要充分抵御大病带来的经济风险,正确姿势应该是什么呢?

——提前为自己和家人配置好合适的百万医疗险、重疾险!

这样即使患上大病,百万医疗险可以报销合理的医疗费用,重疾险可以弥补收入损失、康养费等,家庭经济也不会因患病而“崩塌”!

如果大家在重疾险、医疗险的购买过程中遇到了什么难题,欢迎来“骚扰”小新哦~~~

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号