平安终身防癌险测评!800万医疗金,0免赔保终身!但千万别轻易买

一般随着年龄的增大,身体或多或少会出现一些小毛病,过不了健康告知,买不了医疗险或重疾险,但又想做好癌症方面的保障,这时候防癌医疗险的重要性就凸显出来了。

今天小新给大家测评一款市面上知名度很高的防癌险——平安互联网终身防癌保险。

-

平安终身防癌险保什么?

-

平安终身防癌险的优缺点,有哪些?

与癌症相关的住院医疗费用、指定门急诊医疗险费用、住院前后30天门急诊医疗费用以及120抗癌特药都可以进行报销。0免赔,不限社保用药,最高100%赔付。

具体值不值得买,咱接着往下看。

优点有哪些:

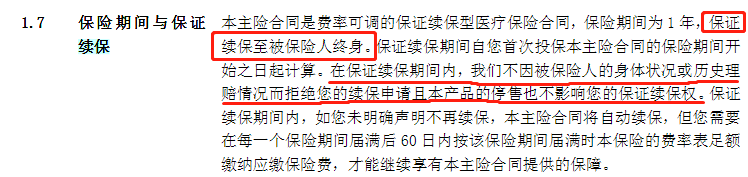

1、终身保证续保,能保一辈子

这是平安的这款防癌险最大的亮点之一,能够保证续保终身,并且是明明白白写在保险合同里的。

当前,市面上的多数防癌医疗险都是1年期,不保证续保的产品,一旦停售,或者是随着年龄增大,身体状况发生变化,就没办法继续买了。

但是癌症这种疾病,本来就是年龄越大,患病的可能性越高,甚至有些癌症治愈后,也存在复发、转移的风险,余生都要随时观察、用药。

如果购买的防癌险没法续保,就等同于“裸奔”在风险下,对于患病者和其家庭而言,更是沉重的打击。

平安终身防癌险,条款里明确规定,无论是否理赔过,产品是否停售,都不影响续保,终身都有保障。

2、投保门槛低,70岁、三高、慢病人群都能买

如果70岁的时候,还有保险能买,这应该算得上一件很幸运的事了吧。

平安终身防癌险对上了年纪的人十分友好,最高70岁都是可以投保的。

对大多数老年人而言,随着年龄的逐渐增加,身体免疫功能也会不断下降,发病率就会上升。

目前市面上大多数防癌险的健康告知比较严格,可选余地较少,而平安终身防癌险则支持三高、慢病人群投保,健康告知较为宽松。

3、包含120种抗癌特药保障,可选质子重离子治疗

都知道,得了癌症,除了治疗费以外,自己可能还要承担几万甚至是几十万的药品费用。

这些多是靶向药,治疗癌症的效果好,副作用小,价格高,但大部分都是社保外药品,无法用社保来报销。

这时候商业保险就派上了用场,平安终身防癌险包含120种抗癌特药保障(后续将不断更新),400万额度,0免赔,可按100%比例进行报销。

比较高发的肺癌、肝癌、乳腺癌类的药物,都有覆盖,含金量很高。

(部分抗癌特药截图)

缺点有哪些:

1、费率可调整

这款防癌医疗险能保终身,不过也是1年续一次保,续保时是允许涨价的,毕竟现在的医疗水平发展日新月异,以后的医疗成本贵到什么程度不好说。

不过,也不用担心说涨就涨,必须要满足一定的条件才可以,这一点在保险合同里也有说明:

满足了一定条件后,怎么涨,涨多少也有明确规定。

也就是说,享受终身续保的同时,也得做好产品涨价的预期。

2、需要在定点医院就诊才可100%赔付

平安终身防癌险总共列出了90家指定的医院,只有在这些指定的医院就医才能获得100%报销,如果在非指定医院就医,则按照90%的比例报销。

所以投保前,可以先关注下有没有自己所在城市的医院,或者是比较认可的医院。想查看详细医院信息,戳:医院清单

买不了、理赔难、产品停售、无法续保......购买一份省心、放心的防癌险真的不容易。

但平安的这款防癌医疗险,70岁、三高、慢病人群都能买,能保障一辈子,无疑是一项不错的选择。

↓↓↓点击下图,立即投保↓↓↓

关于这款产品在选择过程中,有任何疑问都不要下单,先来咨询小新,等了解清楚,再下单也不迟。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号