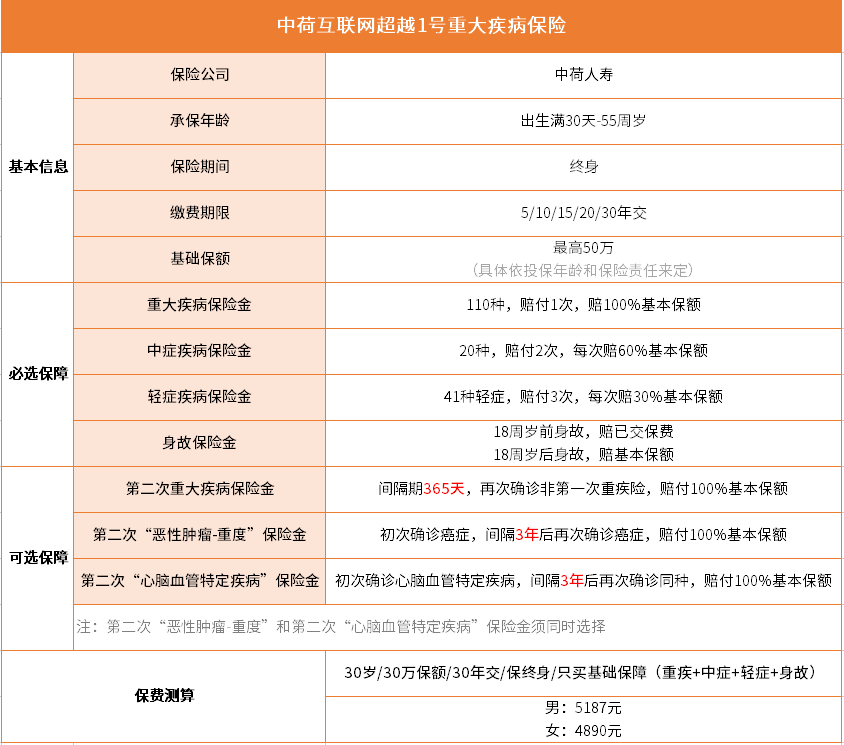

超越1号重疾险也太宽松了!

自从被查出肺结节,我已经不知道被多少家保险公司拒保了!难道我就一点机会都没有了吗?

别担心!

这里有一款核保尺度尤为宽松的产品——中荷互联网超越1号重大疾病保险!

小病有机会以标体承保,大病有机会加费承保,简直是“亚健康”人群的福音!

下面我们就来扒一扒这款神仙产品~

1、 保障全面

超越1号的保障责任很是简单,必选责任就是重疾+中症+轻症+身故保障,地基打得稳稳的。

至于可选责任,第二次重疾保险金、第二次恶性肿瘤-重度保险金以及第二次心脑血管特定疾病保险金,超越1号都有,加强了对高发的癌症、心脑血管特定疾病的保障!

可选责任1——第二次重疾保险金

赔付首次重疾后,间隔365天后再次确诊其他重疾,赔付100%基本保额;

可选责任2:第二次恶性肿瘤-重度保险金+第二次心脑血管特定疾病保险金

第二次恶性肿瘤-重度保险金:首次罹患恶性肿瘤-重度,间隔期3年,无论癌症新发、复发、转移还是持续,都能再赔付1次,赔付100%基本保额;

第二次心脑血管特定疾病保险金:首次罹患较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术) 3种特定心脑血管疾病中的一种,间隔期3年,再次罹患同种疾病,赔付100%基本保额。

2、核保十分宽松

相较于其他重疾险来说,超越1号在核保上宽松了不止一点点,像一般重疾险可能会拒保的疾病,在这里几乎都有机会顺利投保。

下面,小新以常见的高发疾病为例,来看看超越1号核保究竟有多宽松。心急的朋友,也可以直接来找我们的规划师,1对1协助核保!

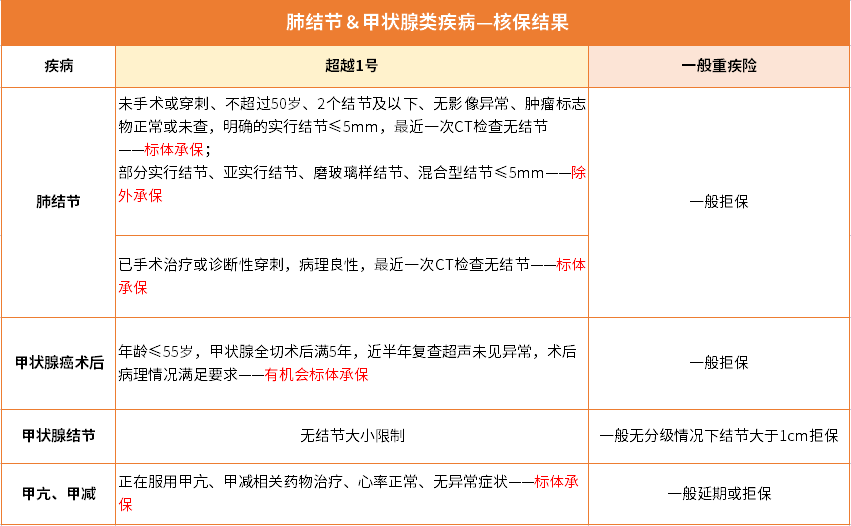

① 肺结节&甲状腺类疾病

肺结节、甲状腺癌也能有机会标体承保超越1号?

是的!

② 三高

由于重疾险一般对“三高”数值把控的十分严格,导致不少三高人群投保重疾险很是不易,而超越1号对高血压、高血糖、糖尿病、高血脂都给了承保机会。

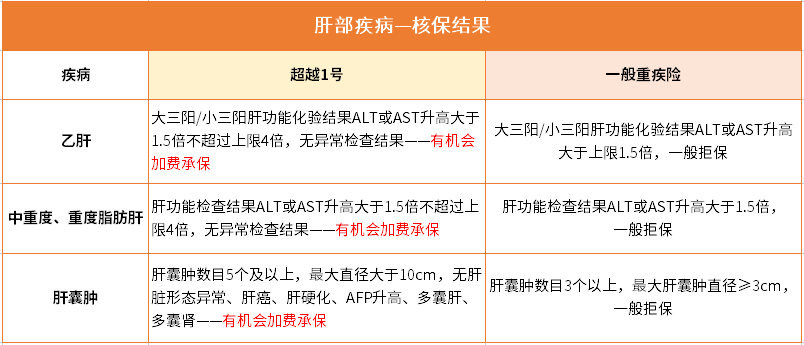

③ 肝部疾病

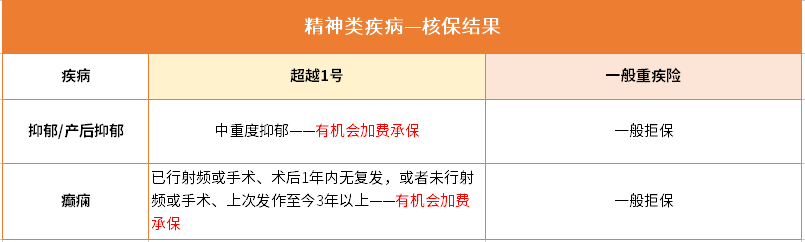

④ 精神类疾病

除此之外,还有一些日常生活中常见的疾病,甚至是以往常被重疾险除外、拒保的一些大病,超越1号都有可能承保,小新就不一一例举了。

如果想要了解更多,可以点击此处:1对1保险规划师,预约免费解答服务!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号