银行存款利率又要下调?!保险公司为啥还能锁定终身利益?

早从去年6月开始,我们就已经见证银行存款利率“变脸式”下调,近几个月更是传出停发大额存单的消息,一度闹得沸沸扬扬。

看来2024,存款利率继续调降已成定局!

这让很多追求稳健理财的朋友很焦虑,把钱存在银行连通胀都跑不赢,寻求其他稳健理财工具愈发必要。

在众多理财工具中,安全有保障,且能锁定终身利益的储蓄险,受到了不少人的青睐。

但是,对于储蓄险能锁定终身利益这一点,也有人会疑惑:

银行最长也就只能锁定5年的利率,为什么保险产品却能锁定终身利益,会不会出现兑付问题?

今天就从银行和保险公司到底是怎么赚钱的逻辑上,给大家讲清楚这个事。

一、银行VS保险公司赚钱模式

-

银行

银行的盈利模式,主要是通过我们普通人的存贷款业务来完成的。

我们把钱存银行,银行支付一定的利息,同时银行再把收到的存款贷给其他人,收取贷款利息,存款利息和贷款利息之间的利息差,就是银行的盈利。

举个简单的例子,存钱利率2%,贷款利率5%,差值3%就是银行可以获得的利润。

所以银行想要赚钱,就得在吸引存款,放出贷款上下功夫,而现在的情况是:存款业务变多,贷款却难放出去。

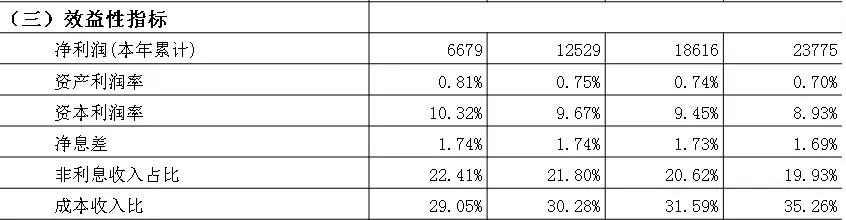

看个数据,国家金融监管总局发布的2023年四季度银行业的净息差为1.69%,已经低于监管划定的商业银行净息差警戒线1.8%,这就很危险了。

(图源:2023年商业银行主要监管指标情况表(季度))

这两年大家也见证了不少“历史举措”:存量房贷利率下调、LPR报价利率下调再下调、各地区纷纷取消限购等等,都有促贷款、提高经济活力的目的。

贷款利率降了,为避免净息差进一步走低,存款利率自然而然跟着一直下调。

其实说这么多,归根结底还是经济不景气,大家对未来经济发展的信心不足,不想再背贷款负债搞得压力太大,手上有点闲钱甚至还提前还贷了。

就目前的经济状况来看,很多事情可以说是明摆着了:贷款利率和存款利率还要继续下调,算是大势所趋......

-

保险公司

不同于银行,保险公司的赚钱模式,可以认为是钱生钱,也就是投资。

我们购买保险产品,缴纳保费后,保险公司扣除掉保障、运营等费用后,剩余的部分就会用于投资赚钱,也就是保险行业里常说的“利差”。

除了利差,还有死差、费差都是和保险公司利润相关的,简单了解下:

? 死差:实际理赔金额和预计理赔金额之差。根据精算数据,实际出险和预期基本接近,一般不挣钱。

? 费差:保险公司分支机构的人员薪资、营销费用,与预定费用之差。一般费差是亏损状态。

? 利差:保费和用保费投资带来的收益之差。利差是保险的主要盈利来源。

也就是说,保险公司能不能赚钱主要看投资的能力怎么样。

去年年底,监管部门要求保险公司首次披露了近三年的平均投资收益率,根据数据统计,77家人身险公司中,有40家的综合投资收益率超过了4.5%;其中17家超5%,11家超5.5%,足以证明保险公司的投资能力还是很优秀稳健的。

详见:70+保险公司投资收益率出炉!投资水平差的会影响保单收益吗?

当然也有朋友会有疑问,就算保险公司投资能力优秀,那存款利率要是一直下调,根据储蓄险产品锁定利益的特点,不受市场波动,在低利率甚至是负利率的时候,保险公司真的会正常兑付吗?

二、存款利率一降再降,保险公司未来真能兑付吗?

首先,保险公司的投资能力确实还可以,可以对它有点信心。

保险公司不仅有庞大且长期的现金流,还在投资项目上有严格的限制。

主推的储蓄险,我们也叫长险,有长达二三十年的保费收入,而且不像银行三五年就要支付储户利息,储蓄险如年金险、增额寿险兑付时间往往在十几年甚至几十年后,保险公司持有资金的时间相当长,这就保证了保险公司有源源不断的现金流用于投资。

也正因为持有资金时间长,即使市场不景气,保险公司短期投资出现波动,也能拉长线去调整投资回报。

另外,保险公司的投资并不是追求所谓的高风险高收益项目,而是更谨慎地投资在银行存款、国债、股权、不动产等周期性长且安全性高的项目里。

还有一些由国家主导,回报周期长,且设置了一定门槛的项目,如一带一路、西气东输、旧城改造等等,保险公司因为资金的特殊性,也能参与其中。

所以保险公司绝对算得上投资能力最强的组织之一,也有足够的底气去保证锁定利益的兑付。

再者,保险公司也是很灵活的,会根据市场环境变化对业务进行调整,最大可能地避免兑付风险的发生。比如这两年频繁调整预定利率,实行报行合一政策等。

要知道2022年储蓄险预定利率还能达4.025%,现在几轮调整之后,已经到3%,以后还会不会调整未可知,只能说早点锁定利益更安心。

当然,已经买过储蓄险的朋友更不用担心,未来市场如何波动,存款利率再怎么降,投保时保单约定的多少,白纸黑字具有法律效力,到时间正常兑付就可以。

最最极端的情况无外乎保险公司倒闭破产,但也不会影响我们保单的正常兑付,看之前监管部门对恒大人寿、天安人寿、华夏人寿的处置方式就知道了,明确用户相关保险合同合法权益都将得到保障。

三、趁早锁定长期稳定收益

如果手里有闲钱,想好好打理,不妨考虑安全稳健的储蓄险,趁早锁定利益,它有两大优势:

-

安全性高,收益写进合同,任何一个时间点,保单现金价值多少都可以在保险合同中找到确定值;什么时候领取,年龄还是月领,能领多少钱,领到多少岁,保险合同条款中都会明确标明;

-

能够锁定长期利益,不受利率下行的影响,比如90年代10.0%左右的高息产品,保险公司现在仍然要为其买单,哪怕现在利率已经跌到3.0%,但合同约定好了,就不会受外界大环境影响。

储蓄险还能随时间积累一直不断增值,时间越长回报也越可观。不过也有一些缺点,投保前也要有所了解。

①通常会有几年的基础增长期,在这个期间内提前“支取”可能会有一定的损失,如果三五年要用到这笔钱,就不建议投保。

②不同的产品,利率有差异,在选择时一定要以实际合同条款为准,有不清楚的地方及时咨询专业人员。

不过说句话实话,这种一经投入就能锁定终身利益的优质资产,真的很容易突然通知调整或者下架,如果感兴趣,真的可以抓紧时间找专业人员,好好了解下。详情可咨询新一站规划师

*投资有风险,风险需自担

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号