医疗险拒赔的六大原因,一次说清!

每个人买保险,都是为了获得保障。

所以,能不能理赔,怎么成功理赔,是每个买保险的朋友最关心的问题。

保险拒赔的案例大家都有听过,尤其是在医疗险这块,由于条款复杂,出险理赔很容易出现问题,如果我们能够提前了解哪些情况会拒赔,并进行规避,那顺利理赔基本上是没问题的。

本篇文章,小新就给大家总结了医疗险拒赔常见的六大原因,一起来看看。

健康问卷,是我们买保险,尤其是医疗险时遇到的第一道坎,保险公司会设置一系列问题来问询被保人的健康状况。

“未如实回答”则是指在投保时,没有如实回答健康问卷的问题,比如产品问过去两年有没有住院经历,有,但没有告诉保险公司。

这里有个真实的案例:

A先生投保了一份重疾险,今年2月份确诊了甲状腺癌,拿到诊断单后立马向保险公司申请理赔,但被拒赔了。

原因是保险公司调查到A先生在投保前就已经患有甲状腺结节,但他觉得自己能吃能睡,身体正常,在投保时就没有如实告知这一情况,最终导致拒赔。

很多人在“未如实告知”上出问题的原因不外乎两个,一是认为自己是小毛病,不告知影响不大,二是不清楚问卷中提到的医学名词是什么意思,或者忘记了自己的过往病史。

但确保如实回答健康问卷是避免保险拒赔的重要前提。

如果不知道自己的健康异常有没有涉及健康告知中的内容,可以查看病历和以往检查报告等信息,来核对健康告知是否填写准确。也可以预约专属规划师免费咨询。

能报销的范围,其实是明确的,保险条款里都有说明,着重要关注的是就诊医院和看病费用。

就诊医院:通常约定的都是国内二级及二级以上公立医院的普通部。

之所以限制医院,一方面是保证每个人都能得到有效的治疗,毕竟二级及二级以上公立医院的普通部,还是比较普遍的;另一方面是保证治疗费用的合理性。

看病费用:必须要是合同约定的医疗费用,比如平安长相安百万医疗险就包括:住院医疗、特殊门急诊医疗、门诊手术、住院前后门急诊医疗。

并不是每一款产品,都包括以上4类费用。

比如小额住院医疗险,往往只包含住院医疗费用报销,门诊就无法报销,这些都要根据具体产品的保险条款去确定报销范围。

我们在购买保险产品时,合同约定的责任范围一定要仔细做好确认。

医疗险一般都会设置免赔额,这是保险理赔的一道门槛,如果没有达到理赔标准,是报销不了的。

小额医疗险,免赔额常在100元、200元,好的产品可能会0免赔,比如安联住院宝,就是0免赔额的产品;百万医疗险,作为大病保障,往往有1万元的免赔额,超过1万元的部分再按约定进行报销。

有朋友可能会有疑问,保险公司为什么要设置免赔额?

其实是为了做低医疗险的价格。0免赔的医疗险,更容易出险报销,相对于1万免赔的百万医疗险,价格一般高一些。

举个例子,30岁男性购买安联住院宝(疾病住院保额1万)和平安长相安百万医疗(一般医疗保额200万),前者保一年需要250元,后者仅需226元。

日常要想大病小病都能保障,医疗费用都能报销,建议小额医疗和百万医疗配合购买,1万元以下医疗费,小额医疗报销,1万元以上,百万医疗报销,最大程度减轻个人的经济负担。

等待期,是指保险合同在生效的指定时期内,即使发生保险事故,保险公司也不承担赔偿责任。

简单来说,就是在投保后的一段时间内,如果因为非意外的原因出险,保险公司不赔偿费用。

医疗险的等待期,一般在30天-90天不等。不过,通常只有首次投保时,才有等待期,续保一般会免等待期。

安联住院宝等待期说明

既往症指的是被保险人在投保之前,身体上已经发生的疾病或者是有健康上的异常。

所有的医疗险,在既往症上通常都会明确说明拒赔。比如,投保前患有肺结节,投保后因肺结节产生的医疗费用,不能报销。

但这也并不是说,所有在投保前得过的病,医疗险都报不了,还是具体来看:

既往症一般包括这三种情况:

-

已经生病,目前仍在生病还没有治愈——比如各种囊肿、结节;

-

没有完全治愈,目前状况良好,但病情仍有反复的——比如各种慢性病;

-

已经有症状,随时可能需要治疗的——比如已经有腹痛症状的阑尾炎。

如果是之前罹患的疾病,目前已经完全治愈的,就不属于既往症。

比如小时候得过肺炎,治愈后长大又因为肺炎住院了,这时候肺炎就不属于既往症,达到理赔条件,就是正常报销的~

如果还是不清楚自己之前的小毛病算不算既往症,可以点此预约专属规划师免费1对1咨询。

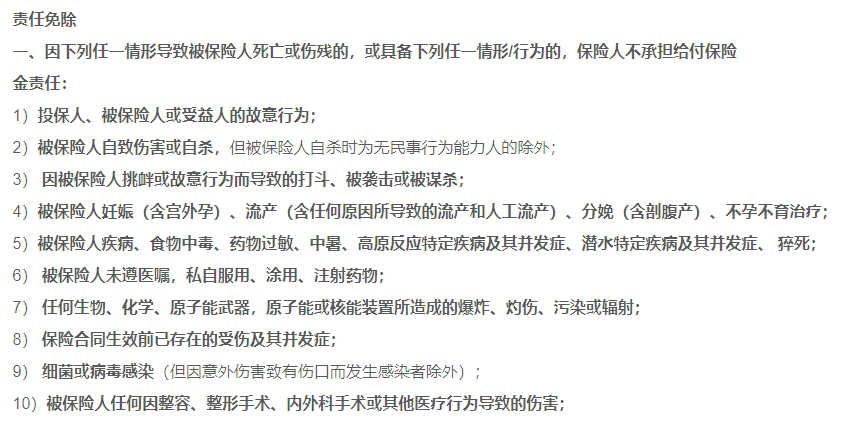

每款保险都会有一个免责条款,里面明确列举了保险公司不赔付的情况。常见的免责情况有:

①投保人对被保险人的故意杀害、故意伤害

②被保险人故意犯罪或抗拒依法采取的刑事强制措施

③被保险人故意自伤、或自本主险合同成立或者本主险合同效力恢复之日起 2 年内自杀,但被保险人自杀时为无民事行为能力人的除外

④被保险人服用、吸食或注射毒品

⑤被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无合法有效行驶证的机动车

⑥遗传性疾病,先天性畸形、变形或染色体异常

......

不同的保险产品免责会有差异,我们在买保险时,一定要认真阅读免责内容,避免理赔时出现纠纷。

下图是某小额医疗险的免责内容,小新截取了一部分,大家可以看看:

写在最后

其实,保险理赔,本质上是按保险合同执行,什么能赔,什么不能赔,都清清楚楚写在保险条款里,只要符合理赔条件,保险公司大概率是不会拒赔的,万一被拒赔,也别慌,弄清楚原因,据理力争就好。

另外,大家在买保险时,一定要明确需求,仔细阅读保险合同条款,确保如实告知,出险后及时报案申请理赔。

当然,在选保险、买保险、了解保险条款、出险报案理赔等环节,都可以找我们新一站专业的【规划师】,为您提供一站式专业、真诚的服务。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号