24家保险公司被通报!增额终身寿即将大面积下架?深度解读

上周五,保险圈出了一个大新闻。

银保监会发布了《关于近期人身保险产品问题的通报》,直接停售了3家保险公司的4款产品,点名了24家人身险公司,指出了产品上存在的一些问题。

尤其是增额终身寿险。

并要求,所有保险公司必须在12月5日之前审核自家在售增额终身寿产品,若发现产品有监管所指出的问题,需立即停售。

这条通报出来后,很多业内人士都震惊了,这意味着一些网红增额终身寿产品即将大面积下架,有效保额3.5%的产品也许就此无了,就像当初停掉4.025%的年金险那样。

高收益的增额终身寿,已经相继传出了下架消息。

比如有效保额3.5%的鑫运金生,暂定12月4日12点下架。

这两年,由于理财收益动荡,股市低迷,全球利率下行,这样的投资大环境下,像增额终身寿这类安全、能锁定终身利率的产品备受大众关注。对消费者来说,是真的香。

但对保险公司来说,却可能成为负担。

银保监会这时候发布通报,指出增额终身寿产品和保险公司的一些问题,就好比格局放开,目光放远的大家长,还是很及时的。

这篇文章,小新就来和大家讲讲银保监会发布的通报到底讲了些什么,主要包括:

·增额终身寿涉及的三个问题,为什么要整改;

·产品核查出的四大问题,涉及的24家保险公司;

·此次《通报》对我们有什么影响?

01 增额终身寿涉及的三个问题,为什么要整改?

《通报》指出,如果保险公司的增额终身寿产品出现以下三点问题,就需要立即停售。

①增额比例超过产品定价利率——容易产生误导销售

首先,定价利率指的是保险公司预先定下的利率,也常称为预定利率。这是保险公司定的,只要不超过银保监会规定的上限(3.5%),定多少都可以。

但保险公司通常不会随意确定预定利率,而是结合当下市场利率、自身的投资能力、后期的利率走势以及企业的经营策略等来确定,一般都有自己的一套计算方式。

接下来聊聊增额比例,在此之前,我们要了解下保额增长和实际利益的区别。

增额终身寿的本质是终身寿险,所以根据对应的年龄、性别、缴费金额、缴费年限等,会得到对应的基本保额,而增额的意思就是保额每年在增长。

那增额终身寿的保额增长和实际收益有关系吗?

注意:并没有!!

在增额终身寿中,保额增长比例的实际用处并不大,只有在身故时,才会赔偿保额。

而我们在买增额时,更应该关注的其实是现金价值,这才是我们的实际收益,是核心。

很多对增额终身寿不了解的朋友,看着合同中的保额增长利率,可能会误以为是增额的实际收益率,由此产生销售误导。

②利润测试的投资收益假设超过公司近5年平均投资收益率水平——保险公司过去5年实际投资利率没达到

保险公司在设计产品前,都会假设一个投资收益率,根据这个投资收益率,再设计产品。

假定A公司的投资收益率是3%,那产品的收益率就肯定要低于3%,不然保险公司就会亏损。

反过来说,如果一款增额终身寿产品复利3.5%,保险公司投资收益率5%,这个就是合理的,低于3.5%,就意味着保险公司要贴钱。

要是钱贴得多了,涉及亏损破产,为了不损害消费者权益,监管机构就得出面协调处理,监管当然不乐意,风险太大了呀。

那监管为什么这么重视?因为增额终身寿本质上是寿险,现金价值写进合同,收益需刚性兑付,消费者权益受法律保障。

所以大家应该能理解吧,保险公司承诺的利率白纸黑字写在合同里,越高对消费者是好事,但对监管来说,风险就增大了。

所以收益率高的产品后面下架的可能性很大,且买且珍惜。

③产品定价的附加费用率假设明显低于实际销售费用——保险公司成本高了

定价附加费用,可以简单理解为保险公司的成本,这个成本是要上报给银保监会的。

保险公司在产品定价时,通常要考虑销售成本、产品促销活动费用、销售人员激励等,如果这一块成本少了,产品的价格就会降,成本高了,产品的价格自然就上升。

有些保险公司为了打开市场,推出了一些高性价比的网红产品,定价时设置的销售成本偏低,所以产品价格也偏低,这对消费者来说是好事,花更少的钱得到了更多的权益。

但对保险公司而言,意味着利润减少,甚至亏损,不利于自身长期健康发展。

监管作为保险公司的大家长,自然不愿看到这种情况。

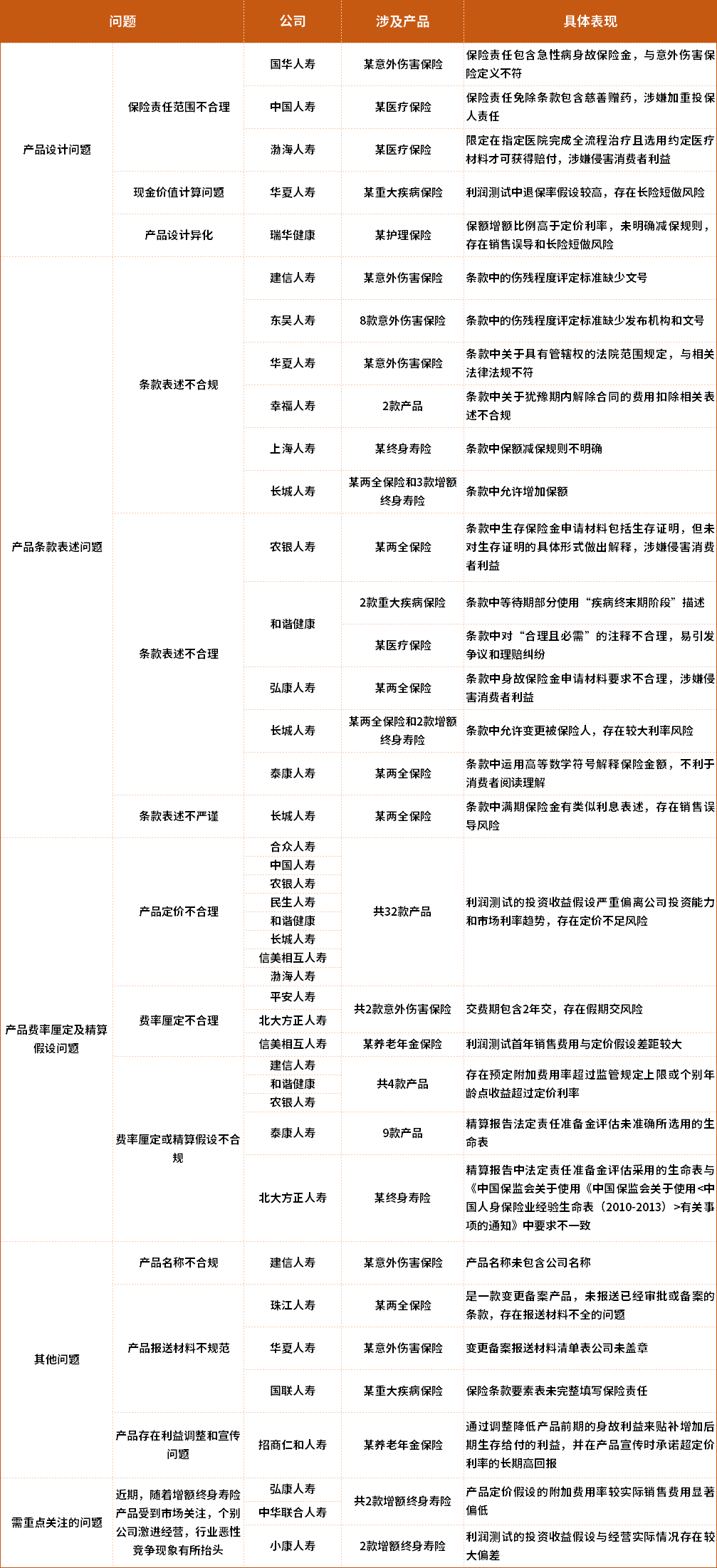

《通报》显示,近期人身保险产品核查中,多个产品存在产品设计问题、产品条款表述问题、产品费率厘定及精算假设问题等,涉及多家保险公司。如下表:

通报公司、产品类型及问题一览表(点击放大查看)

03 此次《通报》对我们有什么影响?

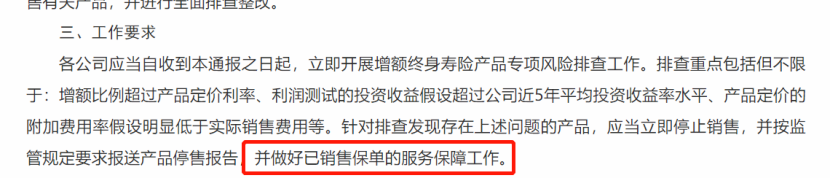

已经买过增额终身寿的朋友赚到了,安安心心放好即可。

因为监管明确指出:做好已销售保单的服务保障工作。

这个政策带来的最大的影响,应该就是目前高收益产品的大规模下架。

自通知下发以来,已知的有3.5%的鑫运金生,确定在12月4号12点下架。

其他哪些产品会下,什么时候下,还不好说!

但可以确定的是:

1、目前在售的增额终身寿大概率都要下架,只要了解到他们的销售费用,再看看这些产品的现金价值,除非他们都愿意大幅度下调销售费用,否则难逃下架命运。

2、未来的新产品大概率会把返本期限往后延,之前6年左右返本的产品,可能后面10年以上才能返本,长期利率也会下降。

毕竟按照现有的监管规则和产品分类,这类增额终身寿都属于寿险,现金价值约定在合同里,本身就有法律保障,安全性没话说。

最后,小新还是要多说两句,收益顶尖的增额终身寿,不会存在太久,这一天看来是差不多到了。有想买的朋友,小新建议是先咨询“规划师”,还是那句话,适合自己的才是最好的。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号