【保险规划】设计保险组合时,配置定期保险还是终身保险?

发布日期: 2017.09.29

导读:【导读】“购买定期保险还是终身保险?”这是一个咨询率很高的问题。

【导读】“购买定期保险还是终身保险?”这是一个咨询率很高的问题。

重大疾病保险如何搭配定期险和终身险:???????

大家都知道,保险的作用是规避风险,而风险的到来是不确定的,不确定到来的时间,更不确定发生的程度,因此保障时间肯定越长越好。

如果经济条件允许,保障终身的产品是不错的选择,因为谁也不知道风险何时到来,比如购买了一份保障到70岁的重疾险,71岁偏偏患了重疾,这难道不是一件尴尬又遗憾的事情吗?

但是往往尴尬的是,保障时间越长,保费自然就会越贵,这是显而易见的,保障时间长了,保险公司的风险就变大了,保费自然就会升高。

那么问题来了,是降低保额还是缩短保障时间?这是一种保障和保费的抉择,如果既有高额保障的需求,又不愿负担很高的保费,就要配置定期疾病保险。

下面我们来看一个案例:

35岁的陈先生,年收入是20万,需要给自己配置重大疾病保险,保额的需求是多少呢?

重大疾病保险的作用更重要的是收入损失的补偿,而医疗费并不是重疾险解决的主要问题,因为一个人一旦罹患重疾,他就不能继续工作,甚至痊愈后更多的人也不敢再继续承受高压工作,甚至不工作。

以肿瘤为例:医学上统计治愈率,一般会使用“五年生存率”这个指标——指肿瘤经过各种综合治疗后,存活五年以上的比例。

用五年生存率统计治愈率的科学性在于:肿瘤经过治疗后,有一部分可能出现转移和复发,其中的一部分人可能因肿瘤进入晚期而去世。转移和复发大多发生在根治术后3年之内,约占80%,少部分发生在根治后5年之内,约占10%。

所以,肿瘤根治手术后5年内不复发,再次复发的概率就很小了,故常用“五年生存率”表示各种癌症的疗效。

因此判定术后5年仍然生存的患者,就基本视为痊愈,这5年内患者一定不惜一切代价巩固治疗,百分百地配合医生定期检查,防止复发,即使有转移和复发也能及早治疗。

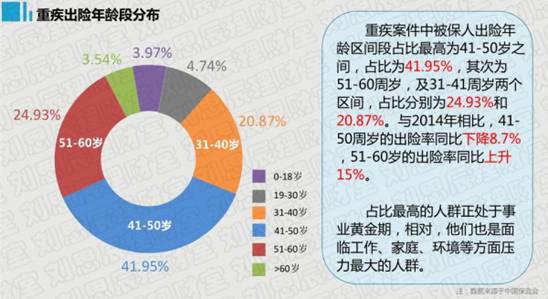

那么问题来了,这5年内的花销谁来承担?中断的收入谁来补充?因此重大疾病的保额一般要设定在年收入的5倍以上,退而求其次也要设定在患病后每年支出的5倍以上。

陈先生的标准保障:

以刚才提到的陈先生为例,年收入20万,从专业角度建议的重大疾病保障额度是20万的5倍,即100万,那么购买100万的重疾险需要多少钱呢?

35岁男性,保障100万的终身重大疾病,市场平均的保费水平是25000-30000元/年左右,缴费20年。对于陈先生还是可以承担的,只占年收入的12.5%-15%。

但是这只是重大疾病的保障,还没有考虑寿险、意外险、养老险等等的配置,如果他还承担房屋贷款,每月需要还贷6000元,家庭日常支出也有一笔很大的开销,那么近3万元/年的保费就会有些压力了,所以说择终身保障还是定期保障是要因人而异的。

退而求其次:

如果陈先生每年可承担的保费是2万-2.5万,那么保障配置就需要调整,可以50万终身保障+50万定期保障,定期保障至75-80岁,因为即使缩短保障期限,疾病高发年龄还是要覆盖的,如果搭配一年期或者10年期的重大疾病险,意义就不大了。

再次做出保障修改:

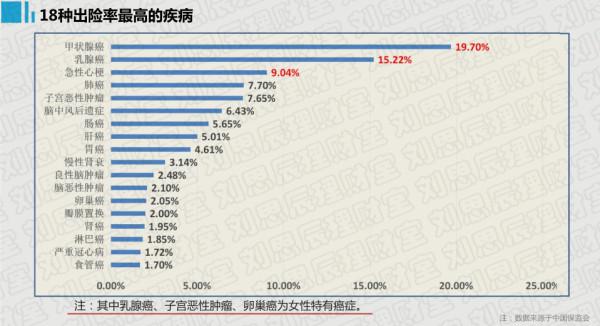

如果保费承担能力还是不足,想控制在2万以内就可以有100万的重疾保障,那么就需要进一步调整方案,做出抉择,一般这种情况下,就建议客户选择50万终身重疾+50万定期防癌,这样的保费就可以降低到2万元以内,这样设计也是因为在重大疾病理赔的数据显示,恶性肿瘤的理赔占比高达70%以上,因此人一生如果患有重疾,恶性肿瘤概率最大,因此终身综合重疾+定期防癌险就可以在保证保障力度的基础上,最大限度的削减保费。

???????

???????

关于寿险

死亡寿险:

???????以死亡为给付保险金条件的人寿保险。被保险人不论因遭受意外事故还是疾病,导致身故均可得到保险金赔付。这一险种比较适合在家庭中是主要经济来源的家庭成员,用来弥补他身故后造成家庭收入大幅减少的创伤,保证家人的正常生活。

配置定期寿险还是终身寿险,要梳理家庭经济支柱承担的责任是什么?是多少?

主要关注四个方面:

(1)保障家庭的日常生活支出

(2)提前储备子女教育费用

(3)老人赡养费用的支持

(4)家庭所负担的债务(如房贷车贷以及家庭其它负债)

因此在设计保障额度和保障期间的时候,需要考虑这些问题,而且终身寿险需要搭配定期寿险,因为父母的赡养费用、子女的教育费用,包括家庭的债务都不是终身的责任,没必要都买成终身寿险。

例1:贷款100万买了房子,分30年还清,那么这30年的100万责任就可以用定期寿险来保障:保障30年,保100万,既可以解决这方面担忧的问题,又可以大量降低保费,合理科学地规避风险。

例2:子女教育/父母赡养的责任也是一个定期的保障,到孩子毕业/父母百年之后,这一保障就可以停止,也完全可以用定期寿险来规划。

例3:陈先生想在百年后给家人及孩子留下一笔钱,终身寿险就要比定期寿险更为合适,因为这是身后之事,而人类的寿命越来越长,自己百年的时间更是无法预期,比如购买定期寿险保障至80岁,80岁后身故,这个传承需求的保障规划就非常失败,因此更需要终身寿险来满足需求。

备注:如果没有购买寿险,那么一个人的身故,他的财产是要以遗产的方式来进行法定的继承的,根据《继承法》第十条显示:

遗产按照下列顺序继承:

第一顺序:配偶、子女、父母。

第二顺序:兄弟姐妹、祖父母、外祖父母。

继承开始后,由第一顺序继承人继承,第二顺序继承人不继承。没有第一顺序继承人继承的,由第二顺序继承人继承,而且本法所说的子女,包括婚生子女、非婚生子女、养子女和有扶养关系的继子女。

因此,如果按照遗产的方式进行资产的分割或者传承,是很容易引起各方利益人的纠纷的,特别是遗产到达一定的规模,而保险金不属于遗产,可直接指定给自己想留给的人(指定受益人)。

意外险:

意外险在市场中没有终身型,保障时间最长的也是附加在两全保险上的定期险(大多保障至70岁),而更多的是短期保险(保障1年)和极短期保险(保障按天计算),那么如何选择期限呢?

举例:张先生是互联网企业的部门主管,在北京工作,日常自己开车上下班,一年出差次数不到10次,因为工作忙,一年当中陪家人旅行最多3次,那么仅意外保障方面,他最需要什么?

分析:张先生的风险点在于:自驾车风险、出差航空/高铁风险、旅行交通风险,有很多业务员会推荐综合交通意外险,如市场中有这样一种意外产品,保险责任如下:

1、驾驶或乘坐非营运机动车意外保障

2、水、陆公共交通工具意外保障

3、民航交通意外保障

4、保障至70岁返还本金

产品很好,交通意外保障全,而且有些产品还可以到期返还本金,但是笔者认为这款产品并非适合所有人,这款产品针对的人群是:经常出行,经常乘坐海、陆、空交通工具的人群,一年当中出差、旅行次数不多,那么飞机、火车、轮船的保障,完全没有必要保障70年的时间,因为没有这方面的风险,到出差前办理相应的短期航空意外险,或者短期火车意外险即可。

笔者建议,投保普通意外险,附加自驾车意外额外赔付保障,在出差前,临时购买高额、短期的交通工具意外险,来解决这个保障,如张先生被领导安排,3天后乘坐飞机去广州出差,为期10天,那么完全可以购买一份保障11天的高额航空险来给自己保障,如保障11天的500万保额的航空保障,保费几十元,既大大降低了保费,减轻了负担,又完全满足了需求。

???????

???????