资产配置金字塔来了!这样配置家庭资产,跑赢90%的人

在短期的资本市场,国家政策一变,有可能颠覆一个市场,比如:“双减”政策直接团灭K12教育。市场状况不断,起起落落,到了投资者这里也是苦不堪言!

难道资本市场里就没有"稳稳的幸福"吗?

也不是,只是大部分人不愿意去做。为什么?

因为太慢了。太多人渴望快速致富,也太多人被割韭菜。别人赚不到的钱,为啥你能赚到?倒不如选择稳扎稳打。

怎么做呢?进行合理的资产配置。市场再怎么变,都不会动摇你的根基,经得起风吹雨打。

怎么配置?资产配置金字塔了解一下:

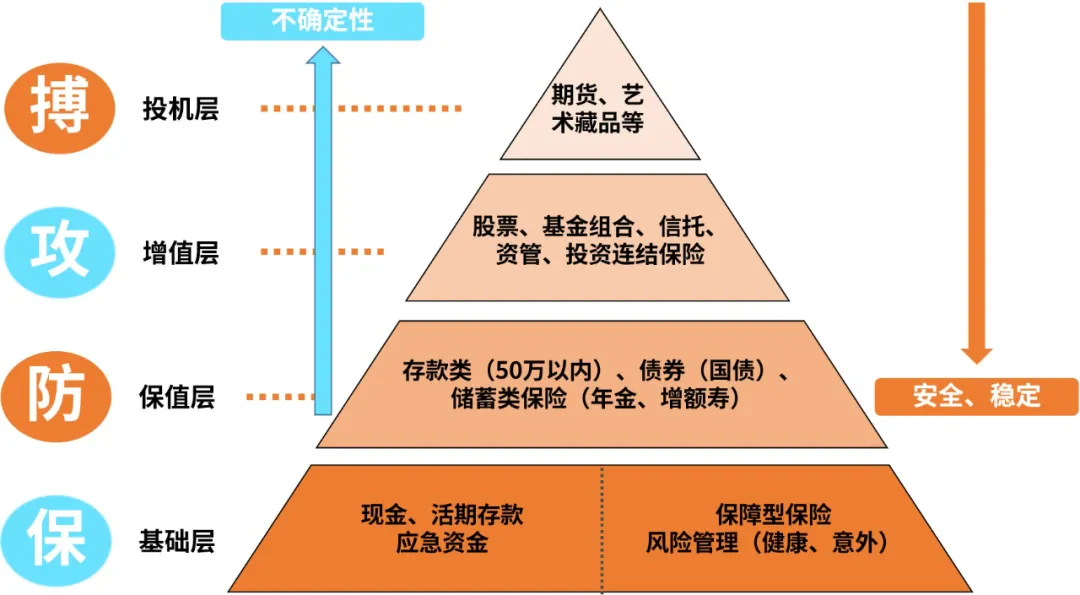

金字塔分成:基础层、保护层、增值层、投机层

基础层:

一方面是流动性资产,用于“吃穿住行”、房贷、车贷等家庭基本开销。建议放3-6个月的开支,一般放在活期存款中、或备一些现金应对突发状况。

另一方面,是用来保障我们生活的保险,像疾病、意外这种事,发生一次都有可能拖垮一个家庭,一定要上好保护罩。像意外险、医疗险、重疾险等保障类保险,就是家庭财务的保护罩。

保值层:

这一层是安全性资产。对于家庭来说,最重要的是财产的安全性。

以往大家喜欢买房子来保证资产的安全性,但是“房住不炒”已是板上钉钉了,除了一线城市的核心地段还有投资价值,其余地区已不适合投资了,当然核心地段的资源也是极其有限的,大部分人是拿不到的。

另一种方式,就是储蓄型保险,比如增额终身寿险、年金险这类锁定利率的保险,不随市场波动,而且是复利增长,保单利益写进合同,非常安全。

人一生有很多刚性需求,需要安全性资产去保证满足,所以这类资产是不容有失的。像子女教育和自己养老,不会因为没有准备好,就给开后门。固定支出经不住资本市场的敲打,需要储蓄型保险来满足,以免经历不必要的风险。

增值层和投机层:

这一类是收益性资产。投资的方式有股票、基金、期货等,属于进攻型的投资产品。在不影响基本生活的前提下,可以用来博取高收益,就算损失本金也不会怕。

只有在保证安全的情况下,才能安心搞钱,不然一切都是徒劳,就像一座大楼,地基没打好,就开始盖楼,小风小雨一来,就成危楼了。

只有把基础层和保值层弄好,才适合去进攻投资,盲目去博,万一输了,家庭承担不起的!

我们要根据家庭收入、负债等做好中长期的规划的,合理配置资产,抵抗外界风险,才能跑赢90%的,做到人生赢家!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号