孩子的重疾险,该选保30年还是终身?

父母之爱子,则为子计深远。

很多宝爸宝妈在有了孩子后,第一件事就是考虑为孩子买份重疾险,毕竟孩子年龄小,身体抵抗力不如大人,更容易受到疾病的侵扰。

但想要买到合适的重疾险并不是件简单的事,尤其是在保障期限上:

“给宝宝买重疾险,我是买保30年的,还是保终身?”

“刚看了个产品,保30年只要603.3元,保终身却要2410元!这贵了4倍啊!”

借此机会,今天小新就来带大家聊聊这个问题。

一、孩子的重疾险保多久的好?

两者各有其优缺点:

1、保30年的优点

价格是真香。

以一款网红少儿重疾险大黄蜂6号为例(0岁男孩/20年交),保30年的话,只需600多元即可获得50万的保障,便宜的让你惊叹,对于预算紧张的家庭来说无疑是个不错的选择。

更加灵活。30年后保险产品已经经过多次更新迭代,优秀的重疾险产品也会很多,长大成人的孩子可以根据自己目前的实际需求选择合适的产品。

2、保30年的缺点

30年后,再买重疾险价格更贵。在相同条件下,年龄越大,重疾险保费就越高。

30年后,有买不到的风险。如果在这30年内发生理赔,或者孩子身体健康异常,都会影响到重疾险承保结果,能不能再顺利买到还是个问号。

3、保终身的优点

在孩子年龄小的时候,用较低的价格锁定终身保障,不用担心断保,安全感更强,很是nice!

4、保终身的缺点

保障时间越长,保费自然越高。

二、保30年or终身怎么选?

单从保障期限上来说,自然是首选终身保障更为稳妥。

但如果预算不足,保终身还是最佳选择吗?

下面小新以大黄蜂6号少儿重疾险为例,看看如果只有800元预算,给0岁男宝宝投保,选择哪个方案更加合适:(不附加可选责任)

买重疾险就是买保额,充足的保额才能抵御大病的来袭。

中国儿童白血病诊疗登记管理系统显示,儿童白血病的治疗费在10万-80万元不等,其中有三分之二以上的患病家庭医疗费超30万。

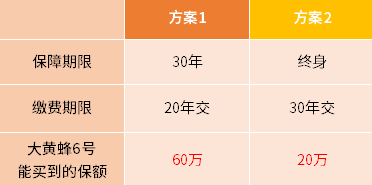

所以,在预算紧张的情况下,小新建议各位宝爸宝妈优选方案1,虽然它的保障期限只有30年,但是保额可以买到60万,能够充分抵御罹患重疾时的经济风险。

至于方案2,虽然保障了终身,但是紧巴巴的预算只能买到20万,面对重疾治疗时所需的几十万甚至上百万费用,杯水车薪。

结论:

如果预算紧张,优先考虑保额,再考虑保多久,待经济宽裕后,可以再补充一份长期重疾险。

如果预算充裕,50万保额+保终身为宜,同时选择多次赔付型重疾险,尤其是癌症、心脑血管疾病多次赔付责任,避免因赔付一次后就失去重疾保障的窘境发生。

写在最后

唠叨一句,买保险一定要“先大人,后小孩”,毕竟父母才是孩子最强有力的避风港!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号