有既往症?你可以这样配置保险

工作中,小新发现,人们在健康时总觉得自己不需要保险,但在身体异常后却着急想买健康险。

但是,保险公司也不是“憨憨”,保险不仅有“健康告知”作为投保门槛,还有“既往症不在赔付范围内”的限制。

今天,我们就从以下几个方面,来聊聊这个让人苦恼的“既往症”:

- 生过的病都是既往症?

- 保险公司如何查既往症?

- 有既往症,该如何买保险?

一、生过的病都是既往症?

既往症,百度百科给出的解释是:指被保险人在投保之前,身体上已经发生的疾病或是有健康上的异常。

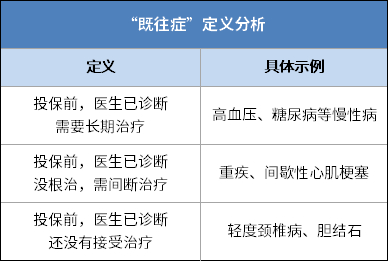

可是到了保险公司那里,每家公司的定义却有所不同,一般可以分为3种:

此前,既往症还有另一种定义:保险合同生效前,未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓。

但近日,银保监会发布了一则通报——《中国银保监会人身险部关于近期人身保险产品问题的通报》(人身险部函〔2022〕19号),其中明确指出这种既往症的定义不合理,易引发理赔纠纷。

所以,往后判断是不是既往症,关键还是要看投保前医生是否已有明确诊断。

整体来看,既往症都有一个特征:疾病依旧存在。

所以,保险公司定义得既往症,重点在于疾病是否已经治愈。如果是已经治愈的疾病,例如肺炎、急性肠胃炎等都不属于既往症,一般不会影响投保和理赔(具体以保险公司核保结论为准)。

二、有既往症,该如何买保险?

那么如果有既往症,我们又该如何买保险呢?这几个 idea 给到大家:

01 医保一定要配置

医保是一种“普惠”性质的保险,是国家给予人民的福利,所以基本上人人都可以投保,也不会询问参保人的健康状况。

对于已有既往症的人来说,参保医保能给自己一份最基础、最稳定的保障,所以是非常有必要配置的。

02 建议投保当地的惠民保

惠民保是有地方政府和保险公司合作推出的保险产品,和医保一样,惠民保也没有什么投保门槛,对参保人的健康要求极低甚至没有要求。

在有医保的基础上,再投保一份惠民保作为补充,在面对疾病时就能更多地减轻经济负担,为自己和家庭加固保障。

03 投保健康告知宽松的医疗险

医保和惠民保虽好,但都是属于普惠性保险,虽然能报销一部分的医疗费用,但报销的比例却十分有限。

想要获得更充足的保障,既往症患者可以考虑投保一些健康告知宽松的医疗险。目前市面上一些医疗险是专门为既往症患者打造的,对健康要求并不是很严格。

例如惠享e生普惠百万医疗保险,即使是三高、糖尿病等慢病患者也能投保。而且,这款保险产品还承诺,投保人在次年续保时,不会因被保险人健康状况发生变化,或发生理赔而拒保。

04 可以投保防癌险和防癌医疗险

除了健康告知宽松的医疗险外,防癌险和防癌医疗险对于既往症患者来说也是不错的选择。

这两类保险产品对被保险人的健康基本没有要求,即便是患有既往症,也基本可以投保。

如果你想要知道自己的情况可以投保哪些保险产品,可以点击此处的【1对1保险规划师】免费咨询。

最 后

总的来说,即使患有既往症,也不意味着投保无门。

选择一些核保相对宽松的产品,或者是对既往症定义相对友好的产品,通过智能核保或人工核保,也是有顺利承保的可能性得。

不过,小新还是建议大家趁着健康,尽早为自己投保健康险,不要拖到生病之后才追悔莫及。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号