深扒!你不知道的重疾险秘密,买了也赔不了?

重大疾病保险最初萌芽于南非,由一位叫Dr. Marius Barnard在1983年发明,当时只涉及到4种重大疾病。随着近些年来的发展,重疾种类逐步扩展到了100多种,而且引入了轻症、中症等各项责任,保障功能日趋完善。

但它依然遭到很多人的吐槽:

- 我又不会患上重疾,买它干嘛

- 指定的重疾才可以赔偿,我得的又不一定保

- 听说重疾理赔标准很严格,买了也赔不了

这些吐槽的情况都是真实存在的吗?下面小新来带大家深扒下重疾险背后的秘密,看看究竟是不是买了也赔不了!

一、我又不会患上重疾,买它干嘛?

很多人可能会认为重疾就是个“小概率事件”,想着:“我现在身体挺好的,吃嘛嘛香,怎么会患上重疾!”

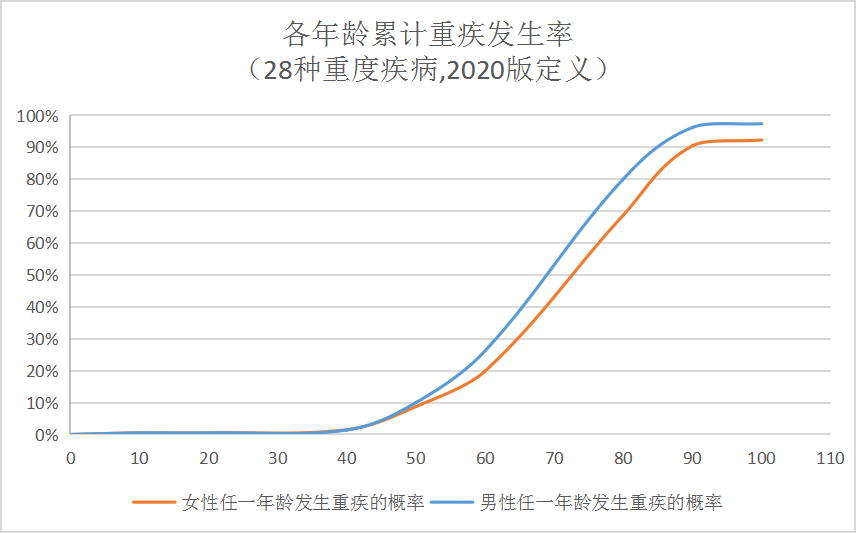

实际上,重疾发生的几率要比我们想象的要高得多!它并不是“黑天鹅”,而是“灰犀牛”,它在不知不觉中侵蚀我们的身体,等到我们发现它时,已经有些不乐观了。

数据来源:据中国人身保险业重大疾病经验发生率表(2020版)整理

可以看出,50岁前,发生重疾的几率比较低,超过50岁尤其是60岁往后,重疾发生率急剧上升,且男性重疾发病率高于女性,这也是为什么买重疾险时,同样的年龄,男性的保费要比女性的高的原因。

因此,随着年龄的增长,患重疾的概率也在上升。一旦厄运真的降临在我们自己头上时,那就是晴天霹雳了。

任谁都会有老去的那一天,不妨趁着自己还年轻配置好保障,防范未知的风险。

如果近期有买保险的打算,但不知道该如何配置、又看不懂条款内容,可以来咨询新一站的1对1保险规划师哦,我们在这里为你详细解答!

二、指定的重疾才可以赔偿,我得的又不一定保!

重疾险并不是只要生病了就可以赔,它必须看你生的病在不在你买的重疾险保障范围之内,符合要求后才可以按照相应比例赔偿,否则没得赔。

不过,如今大部分重疾险都可以覆盖到上百种疾病,而且银保监会统一规定必保的28种重疾和3种轻症,已经占据重疾理赔的95%以上,可以说保障力度和范围是足够的。

《中国人身保险业重大疾病经验发生率表(2020)》显示,

女性患重疾的人中,有60% - 90%是癌症,尤其是在24岁 - 60岁之间,癌症发病率占比达到了70%。

男性患重疾的人中,有50%左右是癌症,而心梗最高约占25%,脑中风约占9%。

而癌症、脑中风、心梗等高发疾病都在每一款重疾险的保障范围内,大家完全不必过于关注病种数量。

三、重疾理赔那么严格,买了也赔不了!

患重疾却被拒赔的事件,往往会闹得沸沸扬扬。在网上一搜,总能找到几件拒赔案例。

这也让很多人坚定了自己的想法:保险都是骗人的……

但实际上,各家保司2020年理赔年报表明,大部分保司的获赔率达到了96%以上,说明绝大多数人都能顺利获赔,拒赔概率是非常低的,直接打脸“保险买时容易理赔难”的说法。

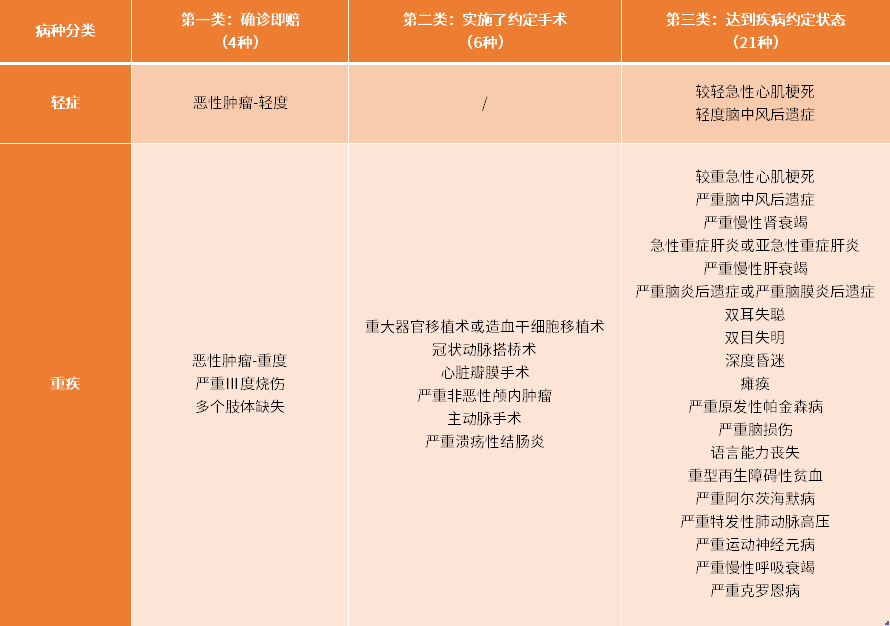

不过,想要拿到重疾险理赔金,的确是有一定门槛。我们以银保监会规定必保的31种疾病为例,按照理赔条件可以分为3大类:

(1)确诊即赔:4种

(2)实施了约定手术才赔:6种

(3)达到疾病约定状态才赔:21种

可以看到,只有少部分疾病是确诊即赔的,其它的要么实施了约定手术,要么达到约定状态才能赔。

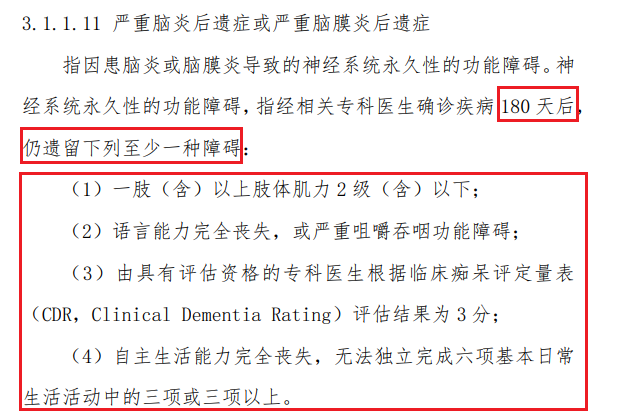

就拿严重脑炎后遗症或严重脑膜炎后遗症来说,只有达到条款中疾病约定的状态,才可能获得相应的保险金赔偿:

来源:重大疾病保险的疾病定义使用规范(2020 年修订版)

看到这里有人就会问了:重疾险理赔这么严格,那还买的干嘛?干脆不买了!

不不不!现在大部分重疾险除了保障重疾外,还提供了中症、轻症、保费豁免、特定疾病额外赔等责任,越来越贴近老百姓。

以达尔文5号焕新版为例:

如果患上了轻度的脑中风,就按照轻症的“轻度脑中风后遗症”赔30%保额;

如果患上了重度的脑中风,则按照重疾的“严重脑中风后遗症”赔100%保额。

另外,若是60岁前首次确诊严重脑中风后遗症的话,可额外赔付80%保额;且在此之后的1年后,再次确诊严重脑中风后遗症,可再获得150%保额赔付。

更重要的是,被保人在罹患轻症/中症时,后续剩余保费直接免交,且保障持续有效,这极大地减轻了家庭经济负担!

写在最后

俗话说,“偏见源于误解,误解源于不了解”。很多朋友觉得保险是骗人的,本质上还是因为不够了解。

实际上保险是个好东西,它是用来转移风险的一大利器,是家庭的“保护伞”。

在这里,我们也希望大家能够顺利理赔,让更多人感受保险的温度。因为我们知道,理赔款并不是一个简简单单的数字,更是一个家庭沉甸甸的期盼和希望。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号