百万医疗险都能保证续保20年了,你为什么还在买重疾险?

相信,很多人都购买了百万医疗险,比如:超越保、安联臻爱、好医保等。

前两天身边的一位朋友来问小编:都有百万医疗险了,几百万的保额,为什么还要重疾险呢?最重要的是重疾险还特别贵,一年保费几千元,都够买很多份了,保额都能达到几千万,完全可以了。

如果小编不了解保险的话,很大程度上就被说服。

虽说百万医疗险很便宜,小编也是非常建议大家购买,但它却不能代替重疾险,且重疾险的购买优先级要更高,百万医疗险只能作为重疾险的补充保险。下面的内容是对朋友的回答与这个结论的解释,分享给大家。

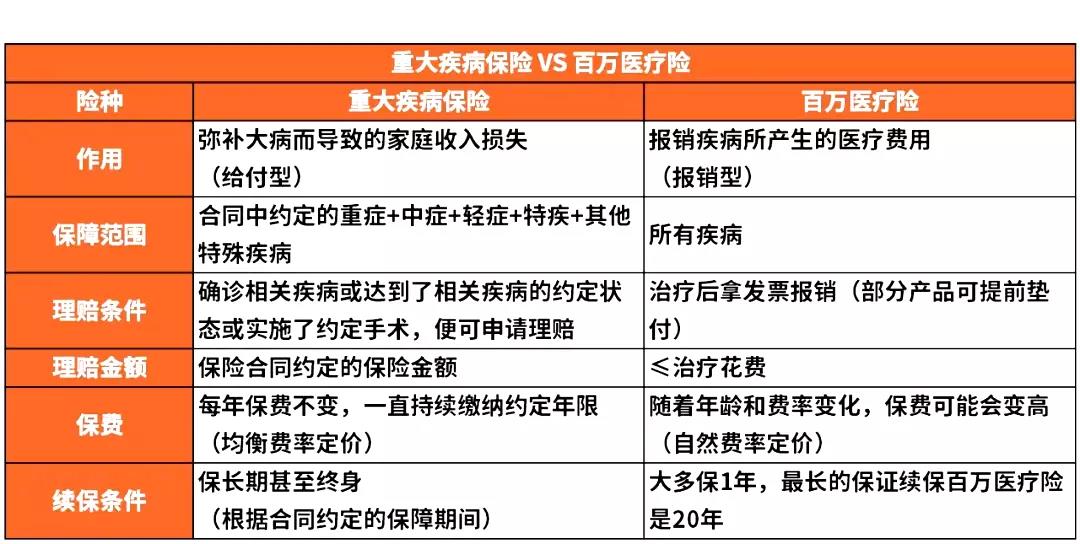

先来看这一张表,大家可以简单了解下:

为什么小编说重疾险的优先级更高呢?能买重疾险就不要选择百万医疗险。是因为:

首先,百万医疗险保障所有疾病,无论大病小病,只要去医院就保,属于事后报销,先治病后报销,而报销金额不能超过总花费;而重疾险保障几十种或上百种疾病,确诊就赔,提前给付。只要确诊了相关约定重疾或满足了约定重疾的理赔条件,无论你医疗花费是多少都按照约定保额立即赔付;同时买了多少保额就赔多少,且这笔保险金的用处,保险公司不会管你,愿意怎么用就怎么用。

其次,百万医疗险大多只能买一年保一年,保费随年龄增长而上涨,无长期保障(大多是一年期,也有小长期的6年或20年不等);而重疾险可选择长期甚至终身,且在缴费期间内,保费不变。

最后,百万医疗险是大病医保的补充,让我们不用担心和纠结钱花的值不值、借钱还不还得起,因为花的钱(扣除不保的)日后还有机会从保险公司那拿回来;而重疾险可以覆盖治疗和休养阶段的一定收入损失,让我们更安心、更体面地休养,不用有心理负担和经济负担。

从这三个角度来讲,重疾险的优于医疗险,保障更稳定长久且对用户的作用更大。

把这些内容给朋友说时,她用“百万医疗有垫付功能”来反驳了我。其实,这是一个很大的误解。

首先,预先垫付,只是个别医院和个别险种之间的协议;其次,即便有预先垫付,和重疾也不矛盾。

买重疾,是为了让病人有更多的经济资源,去支撑家里的经济责任,不影响病人的康复,进而让病人可以在治疗之后得到更好的恢复,这也是重疾险的本质作用。

因为,不管是百万医疗险还是社保医保,它们的角色最多是对我们医疗费的一个补充,都是要先产生医疗费用再去报销的。即使最终能赔付100万,也需要你先看病花了100万才能有得拿。

最后,即使有了垫付,它也不能解决一场重大疾病,给整个家庭经济造成的重大冲击。

比如:家庭支柱一旦罹患重疾,不光要治病,还要考虑家庭开支从哪里来:房贷怎么还?孩子的教育费谁来付?未来几年的营养费、看护费百万医疗险也覆盖不了,怎么办?

由此可见,百万医疗险不能取代重疾险,购买百万医疗险来补充重疾险,才能达到更全面更充足的保障效果。

所以小新常常建议,如果经济条件允许,建议百万医疗险和重疾险都购买,优先选择重疾险。

希望这篇文章可以帮助到大家正确认识百万医疗险和重疾险作用。在选择时,能够保持理性,看准需求选择适合自己。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号