“双减”一年,家长停止内卷了吗?

去年7月,改变了中国教育行业的“双减”政策正式落地。

教培行业倾覆,失去“校外辅助”的家长们更是茫然无措。

如今“双减”政策已实施一年,曾经的“教培王者”新东方也在直播行业风生水起……

可“望子成龙,望女成凤”的家长们呢?他们停止内卷了吗?

当“卷”成为习惯

在巨大的社会竞争下,“卷”成了这个时代的标签。

似乎只有多做一些,多学一点,多努力一会儿,我们才可能获得更多的资源,更好的机会,更高的收入。

所以当“卷”变成爸爸妈妈们的习惯后,必然不可能愿意看到自家娃的教育落后于其他孩子。

既然学科类的补习班不能上,那就把重点放在提高孩子素质教育的兴趣班上。

曾经占据孩子周末时光的语文、数学、英语课,变成了舞蹈、钢琴、书法、围棋、绘画、编程……

一个二年级孩子的日程安排

当然,家长们也没忘记“卷”自己。

此前,将培训对象转化为家长的“家庭教育课程”在网络上被疯狂吐槽,可如今却备受爸爸妈妈们的青睐。

家长的钱包没法“躺平”

家长们不愿“躺平”,钱包自然也“躺不下去”。

不论是哪种与孩子教育相关的课程、培训班,每一项都将“箭头”直指家长们的钱包。

就拿小新的邻居老刘来说,这个暑假他给6岁的宝贝女儿报的兴趣班就有6个!画画、书法、口才、游泳、思维、编程,培训费用花费了近1.5个W。

当然,家长们的“家庭教育课程”需要的费用也不少。

充值399元一年新东方会员后,才可以免费听得各类家庭教育课程;高顿推出的亲子关系/专注力的付费课程,最贵的一门心理咨询课程卖到4880元。

还有价格不菲的早教班:一个课时的价格就需要200元左右,每年2-3万的学费再正常不过了;现在非常流行的研学游、夏令营,以及私立学校的高昂学费……

成长是一场马拉松

在小新看来,孩子的成长像是一场马拉松,努力固然重要,但也要循序渐进。

而家长们在为孩子“引跑”时,更是应该量力而行,选择孩子真正感兴趣和需要的,注重孩子的长期发展。

教育的长期规划需要有稳定的、长期的资金投入。想要让孩子在成长的马拉松中跑得更稳、更好,教育金的储备和规划就显得尤为重要。

而在国债、银行定期存款、基金定投等多种教育金规划方式中,增额终身寿险的特性让其成为储备教育金的最优方式之一:

1、确定性

不同于基金、股票等投资方式,增额终身寿险的收益是明明白白写入保险合同之中的,不论市场、利率如何变化,都能锁定当前利率、稳稳地保值增值;

2、灵活性

在追求资产稳定性的同时,我们往往无法兼得灵活性,但增额终身寿险打破了这种“桎梏”,通过“减保”“保单贷款”等方式,在保障资金稳定增长的同时,兼顾了资金取用的灵活性;

3、安全性

在银行存款仅保障50万,银行理财不再保本保收益,市场行情动荡的现状下,增额终身寿险因为保险的本质,所以具备了足够的安全性。

即使保险公司撤销了、破产了,增额终身寿险的保单也会在监管的要求下由其他保险公司接手,继续履行保单责任。

那么增额终身寿险的收益如何呢?

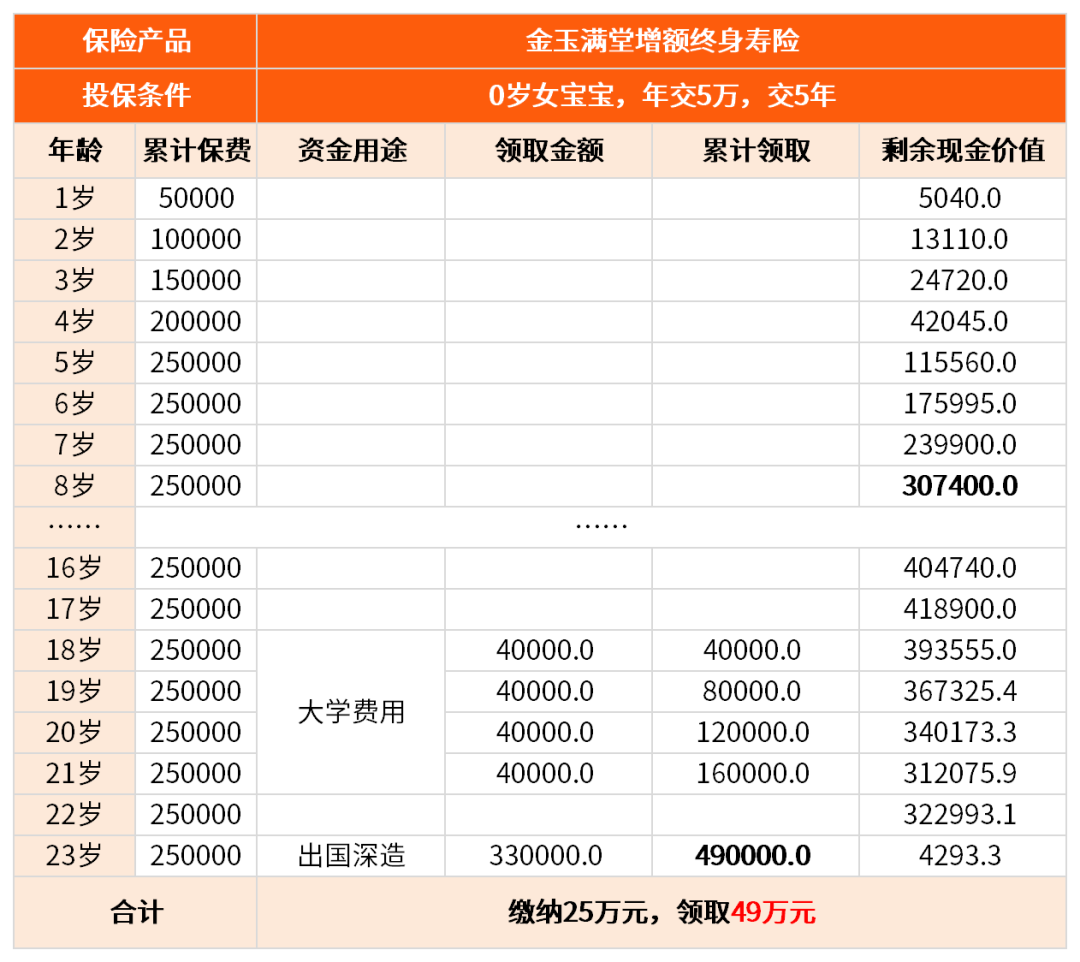

小新举个例子给大家演示一下:假设邻居老刘在女儿出生后为她投保了一份金玉满堂增额终身寿险作为教育金储备,分5年缴费,每年5万元:

点击?1对1保险规划师,免费获得专属教育金规划

- 等孩子8岁时,保单的现金价值就达到了30.7万元;

- 从孩子上大学,老刘每年提取4万元作为女儿的学费和生活费,到孩子大学毕业,共提取了16万元;

- 女儿23岁如果想要出国深造,可以一次性从保单中提取出33万元。

25万的保费,换取49万的教育费用,收益还是非常可观的。

如果保单的储蓄时间更长,收益还会更高!

写在最后

做父母的,总想把最好的东西给孩子。

尽早为孩子储备好教育金,不仅是为了孩子能接受更好的教育,也是为了让孩子在未来能有更多的选择,拥有更好的生活。

不过,小新还是需要提醒一下各位爸爸妈妈:

教育金的规划固然重要,但还是要在孩子有充足的健康保障(医疗险、重疾险、意外险)后再考虑投保。

如果不清楚孩子的健康险该如何配置,可以点击此处【1对1保险规划师】,免费咨询了解。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号