大批百万医疗险5月1日停售,你的保单会受影响吗?

这次百万医疗险的大批停售要追溯到今年1月,银保监会下发了《规范短期健康保险业务有关问题的通知》。

通知要求,保险公司不得在1年期健康保险产品条款、宣传材料中使用“自动续保“、”承诺续保“、”终身限额“等易与长期健康保险混淆的词句。对于不符合新规定的百万医疗险都要在 2021年5月1日前停售,于是就出现了停售通知这一幕。

所以,如果你买的是带有“保证续保”条款的长期医疗险,那么你的保单目前是不会受到影响的;但如果你购买的承诺“保证续保”的短期百万医疗险,那么就可能会受到影响。

一、为什么要批量停售百万医疗险?

之所以会出现大批百万医疗险停售的情况,是因为目前市面上大部分的百万医疗险都是不符合银保监的相关规定的:

(1)不得把短期百万医疗险,描述变成让人误以为它是长期可保证续保的。

很多短期医疗险的保障期限只有1年,要一年一买,但条款里却出现了“自动续保”“承诺续保”“终身限额”这些字眼,这就会让消费者误以为,这款医疗险可以一直买下去。

事实上,这些词语都不是保证续保,产品可以随时停售。

(2)必须要披露它的赔付率

赔付率的多少和保险公司赔了多少钱是息息相关的,只要知道了赔付率,大家就可以知道保险公司赔了多少,产品能不能长期卖下去。

一般来说,赔付率不是越高越好。因为赔付率高了,保险公司终究有可能会赔钱,赔了钱,这个保险就不一定会继续销售。

(3)不得虚高保额

目前全国三级公立医院人均住院费用为14811.1元;二级公立医院人均住院费用为6738.5元。即使是重大疾病,除了质子重离子医院,其他医院的治疗费用也很少超过100万。

但很多百万医疗险为了竞争,把保额标的非常高,但医疗险作为费用报销型的保险,不管是400万、600万还是800万,如此虚高的保额,消费者是根本用不到的。

(4)不得捆绑销售

很多人在买医疗险时,被告知必须购买一份主险,其实“捆绑销售”是不合规。如果说未来再出现同样的状况,那么大家可以举起法律武器,去找监管投诉。

(5)不得随意停售

为了避免一些医疗险在买了几年后莫名其妙的停售,监管部门要求保险公司如果停售产品,得讲清楚原因,还要提前告知已经购买的人,保障到期后,还必须提供转保服务。

二、百万医疗险停售了怎么办

如果你遇到了百万医疗险停售的情况,在身体健康的情况下是完全不用担心的,因为你还可以投保其他合规的医疗险或者新的医疗险产品。

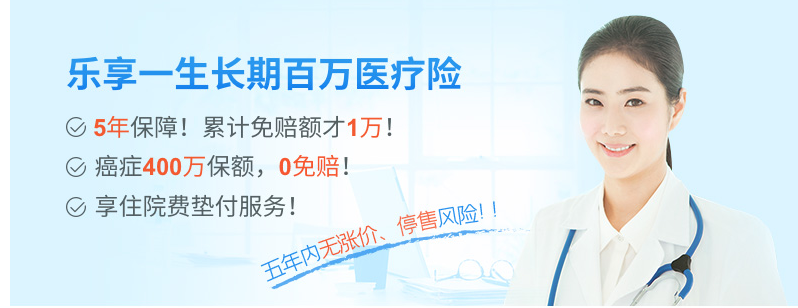

如果你就是想购买保证续保的医疗险,那么就可以考虑选择5年或20年保证续保的长期百万医疗险。一般这类医疗下的保费也不会很高,对于普通家庭来说可以负担得起,并且保证续保时间长一些,可以长期购买。

举例来说,若30岁的小成在新一站投保了新一站-复星联合乐享一生医疗保险这款长期百万医疗险,保障期限为5年,在分5年缴费且有社保的情况下,小成一年仅需缴费477元。

当然,如果你的家庭条件不错,想享受更好医疗保证的话,就可以选择中、高端医疗险,这样就可以享受更好的医疗资源,当然保费价格也会高很多。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号