退休潮来了,你准备好了吗?

前不久,民政部发布《2022年民政事业发展统计公报》

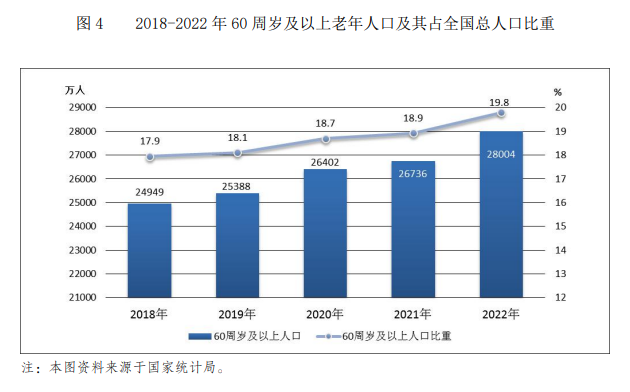

公报显示:截至2022年底,全国60周岁及以上老年人口28004万人,占总人口的19.8%,老年人口比重较上一年增加0.9%,为近5年来最高。

*截图来源:《2022年民政事业发展统计公报》

其中65周岁及以上老年人口20978万人,占总人口的14.9%。

按照国际标准,60岁以上人口占总人口的比例达到10%,或65岁以上人口占比达到7%,即为老龄化社会;65岁以上人口比例达到14%,为深度老龄化社会,达到20%为超级老龄化社会。

中国已经步入深度老龄化社会!

中国从进入老龄化社会到中度老龄化,仅用了21年,老龄化速度超英法德等发达国家。预计2033年左右,中国将进入超级老龄化社会!

这是中国的老年人口大数据,看上去好像离自己很遥远!

但是掐指一算,最早一批80后再过7年就50岁了,最早一批90后再过7年就40岁了。。。

你还觉得养老的事不着急吗?

答案显而易见,是肯定不能!

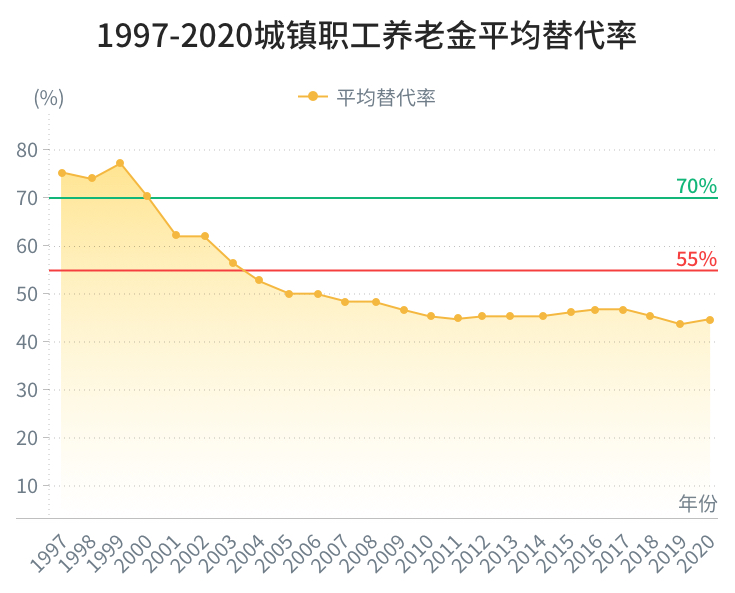

这里我们需要了解一个专业名词:养老金替代率!指的是劳动者在退休后的养老金领取水平与退休前工资收入水平的一个比率。例如,如果退休前的工资收入是10000元,退休后养老金拿5000元,那么养老金替代率就是5000/10000=50%。

根据世界银行的建议,如果要维持退休前生活水平不下降,养老金替代率要不低于70%;如果在60%到70%之间,可维持基本生活水平;如果低于55%,退休后生活水平会有大幅度下降。

那么,我们国家的养老金替代率有多少?

根据人社部历年公布的数据,我国的养老金替代率已经从1997年75%下降到2020年的45%,我们能领的退休金不足目前薪资的一半。

*资料来源:人社部历年公布的相关数据

而且,由于我们现在的养老金制度实行的是“现收现付制”。从现在打工人的手里收钱,然后给老年人发钱。但随着老龄化和少子化越来越严重,未来社保养老金会愈发吃紧,所以就有了养老金统筹、延迟退休等政策出台,我们以后领养老金的时间延后了,能领的养老金金额大概率不如现在的退休老人。

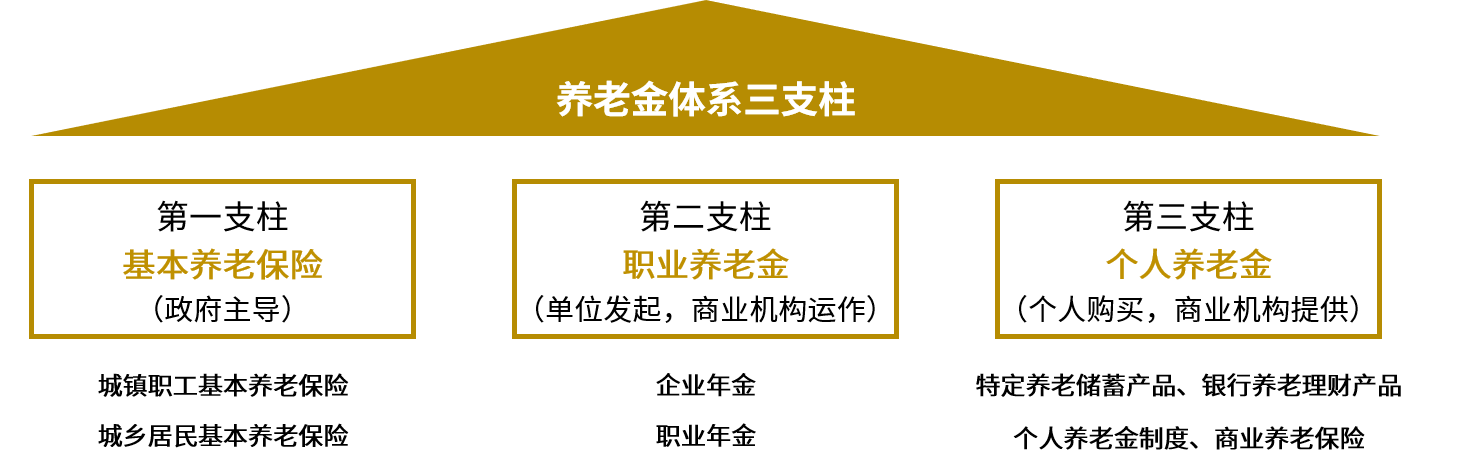

国家已经给出了答案:第三支柱,也就是个人养老。

“养老三支柱”相信大家应该都听过,简单回顾下:

第一支柱:社会养老金,就是前面说到的社会养老保险,打工人都比较熟悉,每个月都在缴纳。

第二支柱:企业年金,由企业牵头,交给专业的金融机构运作,是一种企业福利,具体表现为“个人交钱+企业补贴”。但只有像效益好的大型国企、外企或者垄断性企业才可能会有。

第三支柱:商业养老金,需要个人交钱,交给专业的金融机构运作,金融机构给付养老金。

比如国家目前在大力推进的个人养老金制度,还有各家保险公司的商业养老金,都属于第三支柱。

个人养老金制度,缴费上限不超过12000元/年,不过单靠这部分还是不够的!

为了让大家过上高质量的老年生活,国家除了出台个人养老金制度,也一直在鼓励大家购买第三支柱的商业保险来做好养老规划,越来越多人开始自主选择合适的产品。

「年金险」是以被保险人的生存为给付保险金条件,并按约定时间间隔分期给付生存保险金的一种保险。其中又分出了专为养老设计的养老年金险,这类产品和国家推行的个人养老金的底层逻辑一致,都是现在投入,以后连同收益一起按月/按年返还。

说到这,小新也精挑细选了一款养老年金险——大家慧选养老年金险,有三个领取版本:

这三款的主要区别在于保障时间、保证领取和现金价值三个方面。

而C款则保至被保人养老金开始领取后第20年。

B款在开始领取后没有现金价值。

A款和C款都是在开始领取后20年内还有现金价值,可以满足一定的资金使用需求。

如果更加关注资金灵活度朋友,可以优先考虑A款和C款。

A款:被保人90、100岁时分别给付1倍、2倍基本保额;

B款:被保人90、100岁时分别给付1.5倍、2倍基本保额;

C款:第20年满期,给付15倍基本保额。

如果家里有长寿基因,那这笔祝寿金大概率可以拿到。

总的来说:

-

大家慧选A款保证领取的钱更多,适合追求稳健、想要终身现金流的朋友。

-

大家慧选B款每年领取的养老金更多,适合家里有长寿基因的朋友。

-

大家慧选C款则适合对自己预期寿命没有太大信心,希望能够早点领到更多钱的朋友。

接下来,我们来看看更为关心的领取金额。以30岁男,年交10万,60岁领取为例:

从上表中能够看出,无论在哪种缴费方式,大家慧选B款都是领取金额最高的一款。

这是因为它一款领取极致的产品,养老金开始领取后就无现价,无法减保和保单贷款,基本没有灵活性。

在90岁和100岁时,会发放一笔祝寿金,也算是一些安慰。

其次是大家慧选A款,届时同样会发放祝寿金。

大家慧选C款,领取的金额则是最低的。它是一款定期养老金,领满20年后一次发放15倍养老金,保单至此结束。

大家可以按自己的需求来选,有什么疑问也可以咨询我们的专属规划师。

已经有越来越多人意识到要使用第三支柱的商业保险来补充养老。想要老年生活体体面面,需要提前规划起来!如果你觉得产品太复杂,来找我们吧,提供1v1专属规划服务,让您选对不踩坑!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号