定了!养老金迎来19连涨!这3类人涨得最多,每个月能拿......

最近,人社部、财政部发布了《关于2023年调整退休人员基本养老金的通知》,明确了2023年,已退休人员的基本养老金上涨3.8%。

这已经是我国社保基本养老金的19连涨了。

养老金的又一次上涨引发了不少关注,已退休人员心算是放下了,而年轻人更多的是感到意外,毕竟一直在说养老金缺口越来越大,为什么还会上涨?

就大家普遍关心的一些问题,我们一起来看看。

从事实来看,我国的养老金其实每年都在上涨,这主要和社会平均工资增速、物价涨幅、养老金结余、经济发展速度等因素相关。

社会平均工资每年都在涨,带动了缴费基数上涨,如果养老金水平没有上调,可能导致越来越多的人放弃缴纳社保;

物价上涨,如果退休人员养老金不调整,老年人的基本生活质量可能无法保证;

养老金有结余,总体来看,目前我国养老金结余充足,可以支撑养老金上涨。

不过,虽然今年养老金仍然实现了上涨,但已经是近年来的最低涨幅。商业养老保险配置,戳【1对1保险规划师】

首先,缴费基数越高、缴费年限越长的涨得越多。也就是多缴多得、长缴多得。当然,3.8%是人社部给出的总体调整水平,最后的细则和执行还要由各个省、自治区、直辖市制定并通过上报。

其次,符合要求的高龄老人将收到优惠政策的倾斜。一般来说,年满70周岁、75周岁、80周岁及以上的老人,在这次养老金上涨中会有额外的倾斜,具体要看各个省自行制定的年龄段和倾斜幅度。

另外,社会平均工资水平高的地区,养老金也越多。大部分省市的养老金都与当地的社会平均工资挂钩,社平工资高的地区,养老金的水平也相应较高。

需要注意的是,并不是所有退休老人的养老金都会涨,此次养老金的上涨针对的是职工养老,且2023年前已经退休的人员。

今年1月1日之后退休的、是居民养老的、没有进行认证的退休人员,都不在此次养老金上涨的调整人群范围内。

按照现有规定,只有当我们退休时已经缴纳了至少15年的养老保险,我们才可以拿到社保的养老金。

根据近两年的政策导向,实现渐进式延迟退休基本已成定局,那未来养老保险的最低缴费年限是否也会延长呢?

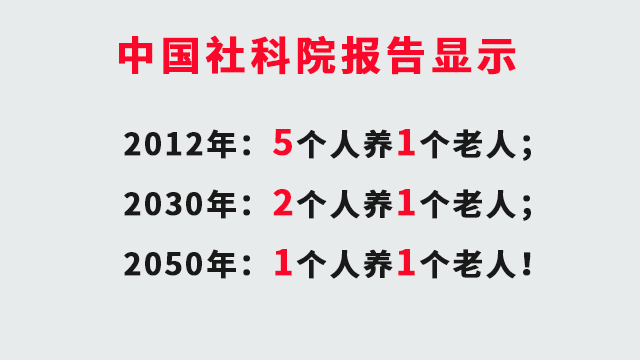

毕竟,老龄化趋势日渐加重,现下社保的现收现付制(当下打工人交的钱,养当下退休的老人)也会变得愈加乏力。接下来我们还将迎来史上最大的“退休潮”......

与此同时,生育率又在下降,2022年我国人口甚至出现了近61年来的首次负增长。老龄化叠上少子化,交钱的人越来越少,领钱的人越来越多,养老金池子的压力可想而知。

根据形势来看,未来几年,养老金的上涨幅度大概率也是越来越低,年度涨幅可能从3%逐渐滑向2%、1%甚至更低。或许以后,能否按时足额发放都是问题。

所以,如果真的认为:社保养老保险交满15年,将来养老就有了基本的依靠,那就错了!

在小新看来,有这样想法的人一定没有计算过,如果交15年社保养老保险,退休后每个月能领到手多少钱?

先来看看养老金的领取公式:

每月养老金=个人账户养老金+统筹账户养老金

个人账户养老金=自己交的养老金总额÷计发月数(60岁退休是139个月)

统筹账户养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

举个例子:

小新60岁退休,退休前正好交了15年社保,其中个人账户余额为56000元。假设退休时当地平均工资为5800元,小新工资也始终和当地平均工资一致,那么小新的平均缴费指数等于1。

这时,月基础养老金=(5800+5800)÷2×15×1%=870元

个人账户养老金=56000÷139=402.88元

小新退休后,每月到手的养老金=基础养老金+个人账户养老金=870+402.88=1272.88元。

所以,如果只交15年社保,大部分人退休后养老金可能真的只有这个数字......(以上举例仅供参考,每个人的养老金根据当地工资水平、缴费年限、缴费档次的不同,存在差别)

对于这个金额,你觉得够养老吗?

养老的意义可不是一天三餐吃饱饭那么简单,疾病、意外在老年时期是大概率发生事件,如果既要吃饱饭,又要负担看病费用,就现在的养老金水平来看,很难够用!

在我国的养老保障体系中,一直强调的是三大支柱:

第一支柱:社保养老金;

第二支柱:职业养老金,包括企业年金和职业年金。一般央企、国企会给员工购买。大部分人都是没有的;

第三支柱:个人养老金,包括刚上线不久的个人养老金制度和商业养老保险。

简单来说,养老这件事是国家、企业、个人分别负担一部分。

如果普通人想要存更多养老钱,商业养老保险有着无可取代的优势。前期一次性或者每年往里投入一笔钱,在能布局的时候做好规划,然后这笔钱就会随着时间的增长复利增值。

到了约定的时间,55岁或者60岁,就可以每年或者每月领取一笔养老钱,活多久领多久,活得越久,领得越多。

怎么存、如何领,领多少都清清楚楚写在合同里,利率锁定,不必费心打理,也无需担心市场波动。

保障老年生活品质的同时,也解决了老无所依和拖累子女的问题。商业养老保险配置,戳【1对1保险规划师】

写在最后

养老是每个人都避不开的问题,想在晚年依然“有钱花”,保证生活品质不下降,就需要早做准备。

靠自己的力量和远见许下一个美好的未来,是很靠谱的一件事!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号