顶流增额寿就是TA了,且买且珍惜!

3.5%产品于7月31日前将集体下架。保险预定利率从3.5%下调至3%,箭在弦上!

到底二者差距有多大,我们来通过数据说话。

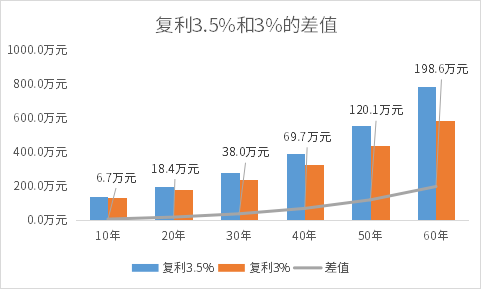

趸交(一次性)100万,复利3.5%和3%的差距如下图:

第10年的时候,差距还不算大,6万多元。

第20年后拉开差距,第30年差距近40万。

越到后面差距越大,第60年差距近200万,小城市的一套房了。

搭上3.5%时代的末班车,这是我们上车的最后机会了~

今天就来和大家聊聊3.5%产品中的佼佼者——金玉满堂典藏版

优等生,不偏科,没有明显的短板,各方面都不错,下面我们从3个方面来具体分析分析。

对于增额终身寿险,我们一般使用内部收益率(IRR)来评估收益水平:

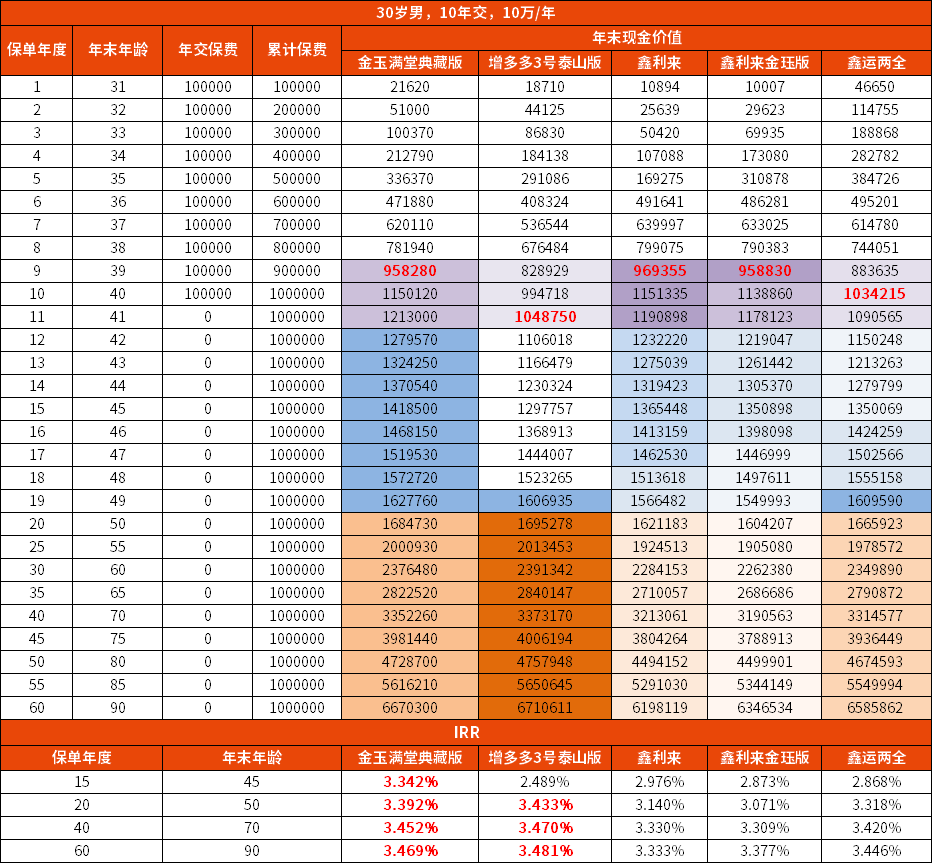

以30岁男,年交10万为例,来看看不同缴费期的收益:

从上表中可以看出,金玉满堂典藏版的回本时间是不错的,最快第5年即可回本(趸交)。

短期和中长期缴费期限的收益水平,总体来说相差不大,回本时间上稍有差异,3年及5年缴费期回本更快,第6年即可回本。

产品的长期IRR接近3.48%,这个收益水平在市场上也属于顶流。

另外,我们再来看看,金玉满堂典藏版和其他优质产品、不同缴费期下的对比

●3年期

3年交的情况下,金玉满堂典藏版、增多多3号的长期收益表现更为突出,但是增多多3号的回本时间稍慢,在第8年,金玉满堂典藏版在第6年即可回本。

回本以后至第20年之间,金玉满堂典藏版的收益较高,20年以后增多多3号的收益追上,但是相差也不太大。

●5年期

5年交的情况下,依旧是金玉满堂典藏版、增多多3号长期收益更突出。介意回本时间的,更推荐金玉满堂典藏版

●10年期

10年交的情况下,金玉满堂典藏版收益依然表现优秀,回本以后就处于领先地位。20年以后的收益稍低于增多多3号。

总结来说,3种缴费方式下,不管是回本时间,还是收益水平,金玉满堂典藏版都表现不错,属于全能型选手。

金玉满堂典藏版是目前市场上少有的,减保非常宽松的产品。

保单生效日起第15个月可减保,减少金额100起,1的倍数。减保后,领取后的现金价值扣除未还款项不得低于500元。减保几乎无限制。

市面上大部分产品的减保规则都要求,年减保现金价值不得超过投保时基本保额的20%或是已交保费的20%。

这个灵活性和金玉满堂比起来,就差好多了,急用钱时真等不了。

另外,金玉满堂典藏版通过微信公众号就可进行减保,不用专门找时间去线下营业点,非常方便。

金玉满堂典藏版可以保单贷款、隔代投保、第二投保人、细胞冻存、信托服务。

保单贷款的利率是4.5%(截至2022年12月公布),远低于市面上其他个人贷款渠道,可以满足临时用钱的需求。

第二投保人是新上线的功能。如果投保人和被保人不是同一人,第一投保人不幸身故,那么第二投保人就能重新拥有保单的所有权,让这份保单得以延续,发挥应有的作用。

细胞冻存、信托服务属于比较高端的服务,对于保费的要求自然也比较高。

对于隔代投保,上周刚接到保司通知,投保人年龄+交费期不能大于70周岁,对于年龄稍大的客户,就有点遗憾了。

有点不足的是金玉满堂典藏版不能附加万能账户,

每一次的变革都是行业的一场阵痛。千万不要因为信息差,而错过了最佳入手时间。当然也不能盲目跟风,梳理好自己的需求,适合自己的才是最好的。

有需求的朋友抓紧时间,时代红利错过了,也不知道下一次在哪。还有其他产品详情想要了解的,欢迎随时咨询。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号