买了消费型重疾险,如果没生病就是白花钱吗?

一、什么叫消费型重疾险

消费型重疾险,简单来说就是指保障期间内,如果被保险人得了重疾并且符合赔付条件,保险公司就会赔付合同中约定的保额。

与之相对应的是返还型重疾险,如果被保险人在合同期间得了重疾并且符合赔付条件,保险公司就会按约定给付保险金;即便合同期间没生大病,保险合同到期后,保险公司也会赔付一笔钱。

在这两种保险的对比之下,一些小伙伴就会觉得消费型重疾险不好,因为如果合同期限内没有出险,钱就白花了。但其实并非如此。

二、如果没生病,买消费型重疾险就是白花钱吗?

其实,我们购买消费型重疾险后,即便在合同期内没有出险也不能说钱是白花的,因为对于保险来说,它已经在约定的期限内为我们提供了保障,只是我们很幸运没有罹患疾病。

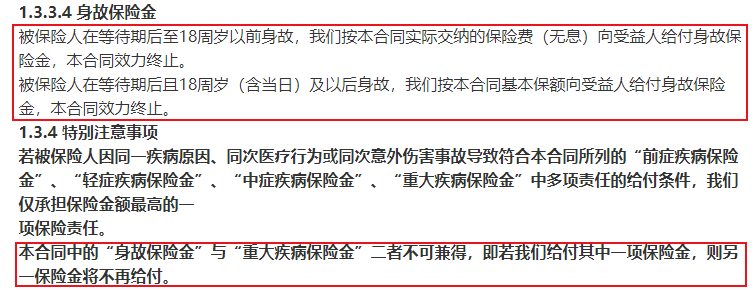

此外,目前大多数消费型重疾险是可以选择投保身故或全残保险金责任的,也就是说在保障期限内,如果被保险人没有生大病直接身故了,也是可以根据合同约定获得相应保额的。

例如我们新一站目前在售的百年康惠保(旗舰版2.0)重大疾病保险组合计划,它的保险条款中就写到:

当然,如果我们在投保重疾险时没有投保身故或全残保险金责任,如果被保险人在保险期间内身故的话也是可以退回保单现金价值的,虽然一般现金价值不会高于已交的保费,但是也能返还一部分的钱。

至于现金价值,官方的定义是对于长期人身保险产品,根据保险合同的约定,在客户退保时可领取的保单累积的价值。简单来说就是我们退保时可以拿回的钱。

所有的长期保险都有现金价值,比如长期重疾险、长期寿险、年金险等等。我们在购买了这些长期保险之后,保险合同中都会有一张现金价值表,上面明确标出了保单每年的现金价值。

三、消费型重疾险有必要买吗?

虽然消费型重疾险不能在合同到期时返还费用,但是因为不带身故责任,所以消费型重疾险的价格要便宜很多。因此,对于预算有限的家庭来说是很不错的选择。

此外,保险的本质是保障,所以我们在挑选重疾险的时候更应该注重的是保险的保障内容、保额和保障时间,用相同的钱买更多的保额,更长的保障时间会是一个明智的决定。

最后,大家如果在购买保险时有任何问题,都可以和我们保险规划师联系,他们会根据大家的实际情况,提供专业的建议,推荐合适的保险产品。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号