二孩家庭可购第三套房!?网友:我们缺的是购房资格吗?

为了鼓励大家生娃,政府也是操碎了心!

几乎各个地方都在出台各种鼓励生育的政策:有直接进行育儿补助的,有给生育津贴的,有完善育儿保障措施的,还有在买房上给优惠的……

前段时间南京官宣:

为积极推动改善生育二个孩子及以上家庭居住条件,自5月11日起,生育二个孩子及以上南京户籍居民家庭,可新增购买一套商品住房,同时可享受相关银行最优惠贷款利率等支持。

消息一出,“蓝鲸人”的朋友圈直接炸锅!

不少朋友吐槽:我是缺那购房资格吗?我缺的是买房的钱,缺的是养二胎的钱!

其实,不论政府出台什么样的生育政策,本质上都是为了通过降低现代人的生/养育和教育孩子的成本,鼓励大家多生娃!

但是,年轻人对这套“组合拳”似乎并不买账,不愿意生孩子的还是不愿意生,这也导致我国生育率依旧在下降!

虽说,文化程度的提高会影响人们“生不生娃”的态度,但在小新看来,起决定性作用的因素还是——经济问题!

因为现代人的养娃成本实在太高!几百、几千的补助几乎是杯水车薪……

那么,养一个孩子究竟要花多少钱?

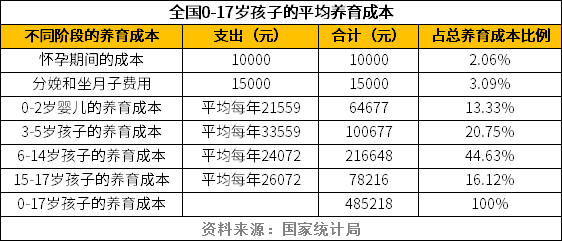

根据《2022中国生育成本报告》:全国0-17岁孩子平均养育成本485218元。

而北上广深等一线城市远不止这个数,达到百万也不过分。

可这还没有结束:18-21周岁进入大学、22-24岁想要继续深造……又是一笔不小的开销。

报告出炉后,有网友表示:算少了!因为48万只算了养育孩子的成本,却没有把家长花费的时间和精力,以及很多全职妈妈失去工作的机会成本算进去……

可见,现代人的育儿压力确实很大!

我们这一代和父辈面对的社会环境已经截然不同,竞争压力也与日俱增。为了提升孩子日后的竞争力,家长们的“鸡娃”方式层出不穷,报名各种辅导班来培养孩子的方方面面,生怕他们落后于人!

随之而来的,就是需要大量金钱作为支撑!

那么这些钱哪里来?

靠银行存款吗?

开玩笑……一年定期存款利率从1996年起连续25年下降,从1996年的10.98%,降至2021年的1.5%,收益越来越低,跑不跑得过通胀都是问题!

靠投资房产吗?

我劝你还是放下这个心思,“房住不炒”是趋势,这一点不要怀疑,不要逆势而为!

靠股票基金?

算了吧……市场行情不稳,波动太大,小心损失大额本金。孩子的教育金可是不容有失的!

那么,孩子的教育金该如何规划呢?

选择储蓄类保险!

用增额终身寿险,来作为孩子的教育金储备!

增额终身寿险在一众攒钱方式中脱颖而出,主要有三大法宝:

- 收益性:现金价值增速快,长期持有翻多倍;

- 安全性:保单利益写进合同,收益不随市场波动;

- 灵活性:可加减保和保单贷款,灵活调配资金。

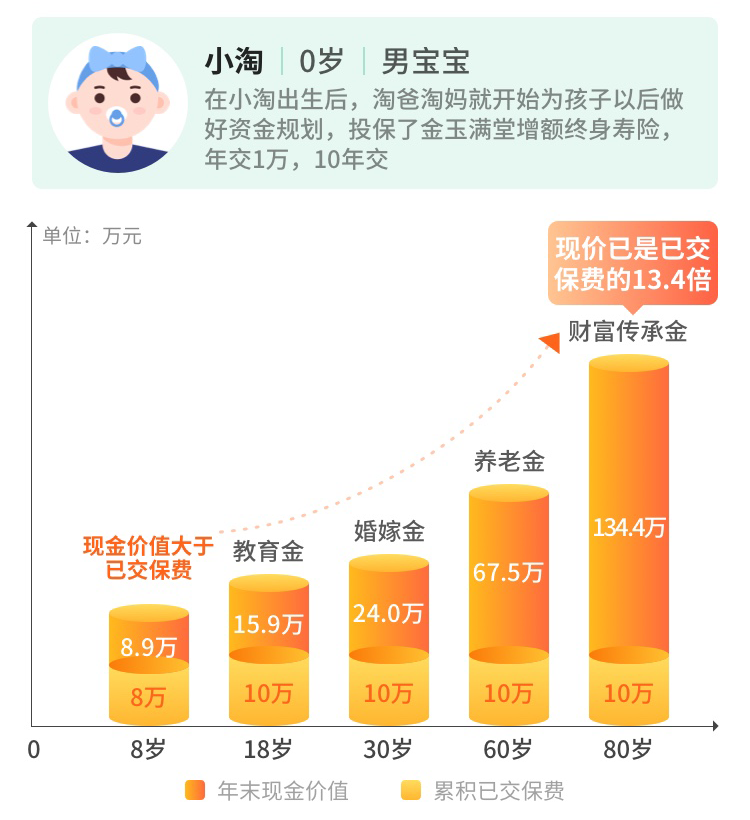

我们拿一款近期非常火爆的金玉满堂增额终身寿险来看看(由于资管新规,将于9月30日下架,有需要的朋友抓紧了)

假设给0岁男宝宝投保,每年投1万,投10年,现金价值的增长如下图:

折算成单利是多少呢?还是上面那个例子,持有10年以上,现金价值增速折算成单利大概是3.84%,持有40年大概是6.76%,持有60年可以超过10%!利益相当可观。详见下图:

感兴趣的朋友可直接点击此处→金玉满堂增额终身寿险,预约咨询

那么投保这款增额终身寿险后,我们该如何使用减保功能调配教育金呢?往下看:

从上图中可以看出,无论是高中的教育关键期,还是高等教育时期,都可以通过减保领取现金价值来保证孩子的教育开支:

- 高中阶段,每年领取5万元用于营养补充和课外培训,为高考做准备;

- 大学阶段,每年领取10万元现价用于学费和生活开销;

- 大学毕业时,一次性领取40万元,可以继续出国深造,或是选择创业,开启梦想;

- 等到30岁要成家时,再一次性取出50万元用作婚嫁金,缓解家庭压力;

至此已经累计领取了145万元现金价值,远远超过累计保费100万,孩子教育和婚嫁问题都得到了解决!

而剩余的现金价值还在不断增值,等到孩子60岁的时候,还可以每年减保领取10万用于养老,可以领到80岁,累计210万元,大大缓解了未来的养老压力!

当初只投入100万,最后减保领取了355万,到孩子90岁还有18万的现金价值,翻了近4倍!

一份保单,解决了孩子教育、创业、婚嫁、养老等人生各阶段的需求,为孩子的一生都做好了规划!

写在最后

父母之爱子,必为之计之深远!

在自己能力足够的时候,为孩子尽早规划,让他们可以自由选择自己想要的人生。

有任何问题欢迎点击“在线客服”咨询,我们一起帮孩子扬帆远航!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号