放弃鸡娃,少走20年弯路?这一届家长思路变了?

过去几年,鸡娃成了流行的养娃方式,很多父母觉得只有鸡娃,将来孩子才有可能出人头地,飞黄腾达。

所以钢琴、编程、马术、高尔夫、国际班......几乎成了中产鸡娃的标配,一年下来开销几十万,不过一顿操作下来,未来还是未知数。

而现在,小新发现这一届家长的思路开始有变化了。

一、鸡娃卖了一套房,结果......

最近看到一则很有意思的新闻。

说是一网友的外甥,大学毕业五年多了,一直在家里蹲,现在自称对什么都没兴趣,有点看破凡尘那意思。

关键是愁死了他父母,本来抱着望子成龙的愿望,从小到大,兴趣班、各种补课班天天上,择校费、补课费花了一大笔钱,为此甚至卖掉了家里的一套房。

结果大学毕业后,先是说要考研,没考上就放弃了,又说要考公,依旧几次没考上,最后就整天在家玩游戏,这样的状态已经持续了一年多了。

这中间有段时间在父母的逼迫下跑过外卖,后来觉得没意思就没再干了。

也并不是说这样的状态不好,但肯定和父母的期待相差甚远,或许外甥本身也很崩溃,不知道未来的方向到底指向哪。

这样“一顿操作猛如虎,一看孩子原地杵”的案例,还有很多。

如果把鸡娃看做是一场投资,那绝大多数可能都无法获得回报。

如果父母疯狂鸡娃,逼迫孩子去实现自己未完成的目标或梦想,甚至会影响孩子成为“真正”的自己和那本该“独一无二”的天赋。

所以,近年来,还有一种论调很流行,就是鸡娃不如鸡自己,与其苦苦鸡娃,不如存钱给娃。

二、与其苦苦鸡娃,不如给娃埋个小金矿

我们鸡娃的目的是为了让孩子多赚钱呢,还是为了让孩子幸福?

我相信绝大多数父母是期望孩子幸福,而不仅仅是为了多赚钱,只不过有些父母会觉得多赚钱了才能幸福。

事实上幸福的含义有很多种,不管是多赚钱还是其他,根本还是孩子能健康成长、在人生的各个关键节点,有自己的思考,有自由逐梦的干劲和勇气,有能把握在自己手中的人生的多种可能性。

当然,这一切都少不了钱的支撑。

孩子上了大学,想接着读研读博还是出国深造,能不为学费发愁;

到了想结婚的时候,能不为彩礼嫁妆忧心;

在想安置下来时,有足够的底气去选择心仪的房子,不至于有太大的压力......

不管处于人生的任何时候,不让孩子因为一点钱的问题,扼杀了人生的多种可能性。

所以,与其苦苦鸡娃,不如尽早给娃埋个小金矿。反正这笔钱总是要花,与其走一步看一步,不如早早做好规划,等真到了时候,也就更能从容面对。

那这笔钱,到底该怎么存呢?

在小新看来,给孩子存钱,一定要满足以下几个条件。

-

首先,肯定得安全稳健,不能存在亏损的情况。

这笔存给孩子的钱,是决定未来的学费、是结婚彩礼或嫁妆、是房产的首付,安全性自然是首要需要保证的,而且不能说等用钱的时候,发现这笔钱不涨反跌。

-

其次,这个存钱,一定是要长久持续的,最好是强制储蓄。

要想在孩子需要钱的时候,保证能拿出钱来,这就要求家庭有财富规划意识。

涓涓细流可以汇聚成大海,每一笔“小钱”日积月累也会丰厚起来,重要的是有意识的、长久性的储蓄。

-

还有就是,收益不能低。

给孩子存的钱有明确的用途,自然也得考虑存钱期间的金钱成本、时间成本等。总不能10万块,存个10年,拿出来11万,这就不划算了。

所以收益一定不能低,杠杆必须高。

综上来看,你会发现,给孩子买一份储蓄型保险,是当下更为合适的选择。

??第一,储蓄险保单,就相当于合同,受法律保护。所有的收益,都会以现金价值的形式,白纸黑字写进合同,具备法律效力,有严格的监督管理机制。

??第二,储蓄型保险,真的可以做到强制储蓄,每年固定缴费,前期收益低,取出来不划算,后期增长迅速,这恰好就是我们给孩子存钱要的效果,前期不取等人生关键节点时再取用。

??第三,储蓄险收益是目前市场上稳健性存钱方式的天花板,预定利率长期无限接近3%,需要注意的是,9月1号要下调到2.5%了,有需要得抓紧了。

三、存钱是必须的,哪个产品合适呢?

想做教育金、婚嫁金,完全可以用增额终身寿来做规划。

现在最推荐的增额终身寿险,就是海保人寿的鑫玺越。

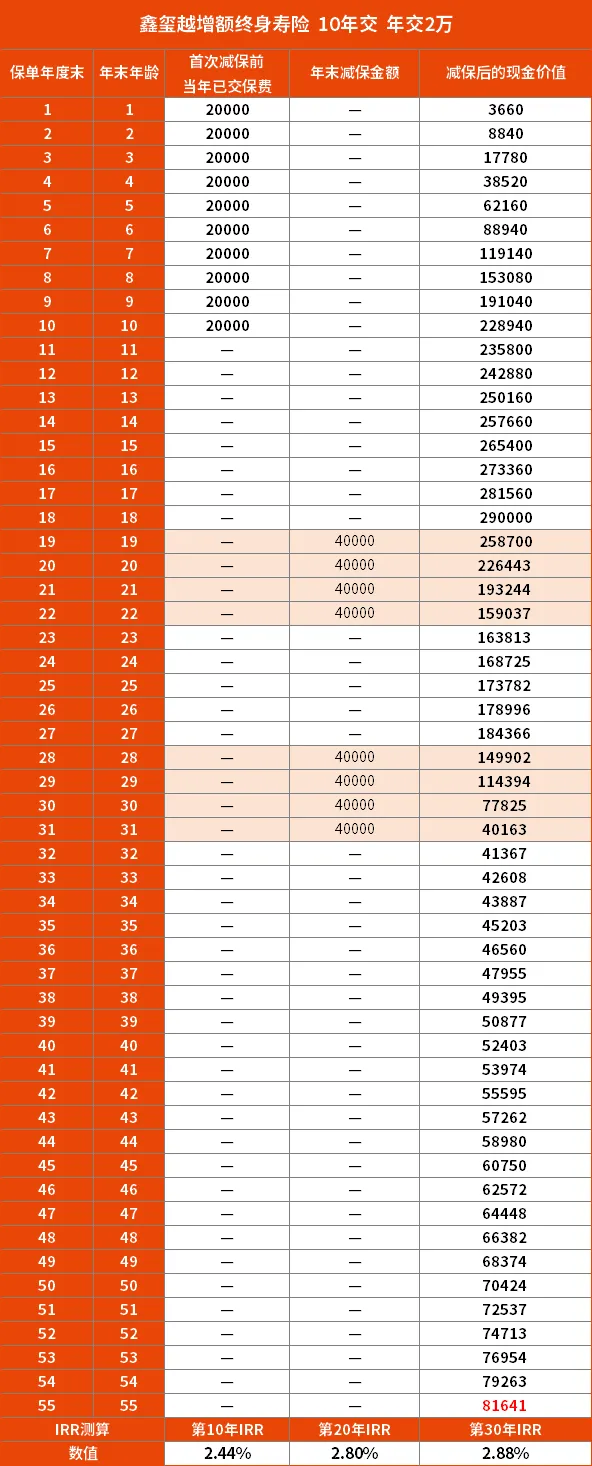

如果你在娃0岁的时候,给他每年存2万,连续存10年,买鑫玺越增额终身寿险。

到孩子19-22岁,大学四年每年领取4万块,账户里还有16.3万的现金价值。

到了孩子快要成家的时候,再领取16万,来补贴小家庭装修、育儿、生活等费用,剩下的钱仍放在账户里面生息。

到了50多岁的时候,账户里又有了接近10万块的现金价值,用来补贴自己养老生活,刚刚好。

也就是说,在孩子小的时候每年存个2万块,总计20万,在未来孩子人生的各个关键节点,都能起到作用,直接规划到养老了,很划算!

给孩子存钱,买增额终身寿险,可以说是非常好的安排。

其实,父母之爱子,总为其计深远。孩子要成人成才,也离不开父母的支持与引导。

父母的远见,有时候就是孩子最好的教育。

*投资有风险,风险需自担

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号