美股10天4次熔断,加上受疫情影响,能加仓或抄底吗?会不会赔钱?

最近,经济形势只能用“活久见”来形容了,毕竟连巴菲特爷爷都懵了!油价暴跌,石油竟会变得比水还便宜!这都不算什么,全球股市被快打“骨折”了。

美股又双叒叕熔断了!10天内第四次熔断,美股史上的第五次熔断!

纽约股市三大股指18日早盘大幅低开,午间跌幅扩大并再度触发熔断机制。

当日午后,道琼斯工业平均指数和标准普尔500种股票指数分别暴跌7.82%和7.01%,触发熔断机制,市场暂停交易15分钟。

特朗普可以从地球射向太阳4个轮回了,而我们很“幸运”地又一次的见证了历史!很多人担心说,这样下去会不会引发金融危机?

石油价格暴跌,美股10天内连续“熔断”,美联储突然把利率降为零,美国股市的熔断机制可能会调整,纽交所关闭交易大厅.....这还不算吗?

疫情的快速蔓延加剧了国际金融市场的恐慌,已经演变成了一场全球金融系统的灾难。尽管世界各国纷纷采取了救市措施,但目前效果仍然不明显。如果参考 2000 年的互联网泡沫破灭,以及 2008 年的全球金融危机,美股的跌幅分别达到 49% 与 57%。

面对如此情况,我们的钱该怎么办?放在哪里比较安全呢?看下面三个问题,你就会了解了!

追求收益,现在适合找机会加仓或抄底吗?

当暴跌已经发生时,建议最好是:逢反弹,坚决减仓,绝不加仓。

有个段子形容的很好:

如果一个人生病了,正在吃药,你可能还不会担心。但是,现在我告诉你,吃药没用了,需要打针,你担心不?如果我再告诉你,这个人吃药、打针都不管用了,需要进手术室……

降息、降准都说明经济“生病”了(美联储甚至一口气砸到了0利率,仍没有多大效果),而且越来越重,这个时候你冲进去,不是找死吗?

面对当下的经济形势,卖飞不可怕,只是少赚了钱;而满仓跌停才可怕,亏的都是你自己的本金啊!

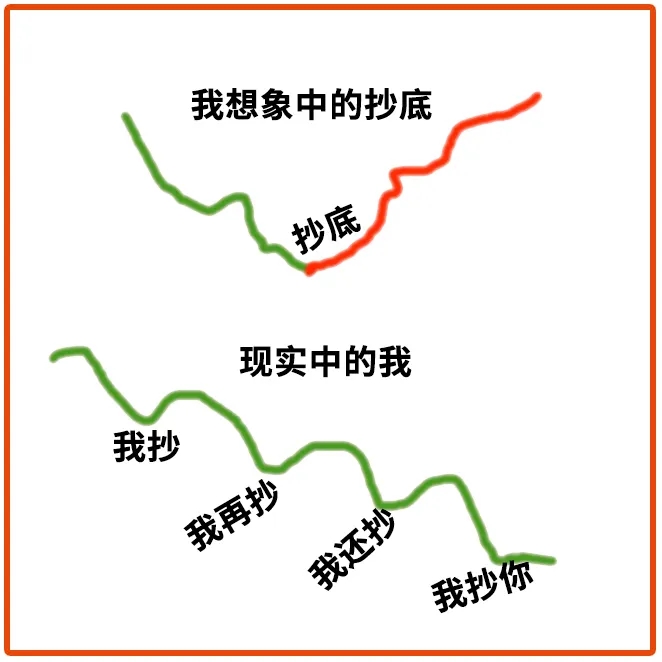

暴跌后:抄底别太积极!

眼看股市和石油连续暴跌,不少人都蠢蠢欲动想抄底。抄的好有大肉吃,做不好可能会被套住。3月9日第一次熔断,就有不少人在危险边缘试探,试图抄底,但“底”似乎远未来到。

面对当下的经济形势,别太着急去接下落的飞刀,不要去赌“抄底”这种小概率事件,还是要耐心等待新机会的出现。

炒股风险太高,年金险是其替代品吗?

理财上存在于一个不可能三角:即收益性、安全性、灵活性三者不可兼得。下面针对目前的理财产品做个说明:

余额宝:资金灵活度不用说,随时可用,但收益率低在2%左右;

股票:暴赚和暴亏都有可能,风险性极高,也就意味着安全性为0;

年金保险:安全性极高,但需长期持有,前期拿出来会亏损,收益一般在3%-4%。

在这个大前提下,把目光转向年金险,是OK的吗?在全球动荡的当下,投资者迫切安全性高的产品来对资产进行保值和增值,而年金险最大的特点便是安全:

根据《保险法》第92条规定,如果人寿保险公司破产,必须把寿险合同(例如年金险)转让给其他保险公司,并且维护消费者的合法权益。

《保险法》第23条规定:任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。

也就意味着,未来不管发生什么状况,都能保证拿到收益,毕竟年金险的万能保底收益、返还等,全部写进保险合同中,具有法律效益!

当然,有利必有弊,年现金最大的缺点就在于收益低和灵活性差。收益上,锁定利率,一般收益在3%-4%左右,且收益是变动的!

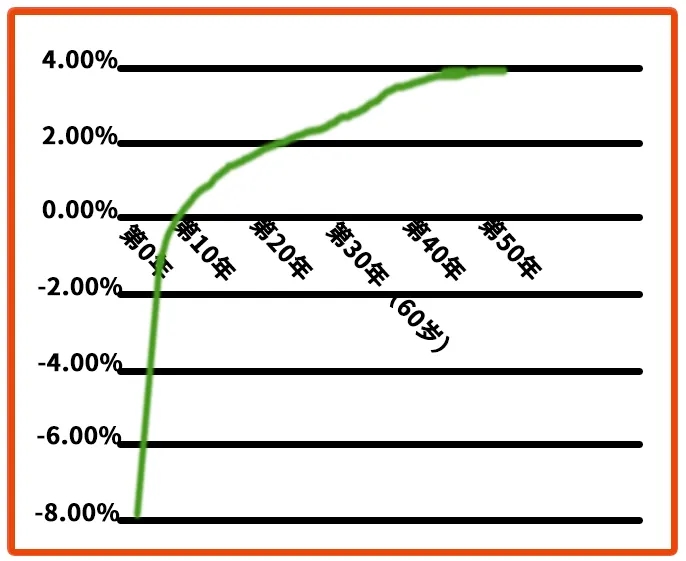

这是某款产品的收益率:

由此可见,年金险的收益胜在长期稳定,几十年下来,一般最高也就只能达到3%-4%;而且很多年金险在前10年基本上都是亏损的,如果急需用钱的话,退保会损失不少。

年金险只适合用来做长期理财规划,也就决定了它并不适合短线和高收益投资。

如果你想要给自己准备养老金、给孩子准备教育金、强制储蓄一些钱、有闲钱需要长期稳定收益、财富传承的话,那么年金险是你的选择;但如果想要投资的话,年金险很不适合!

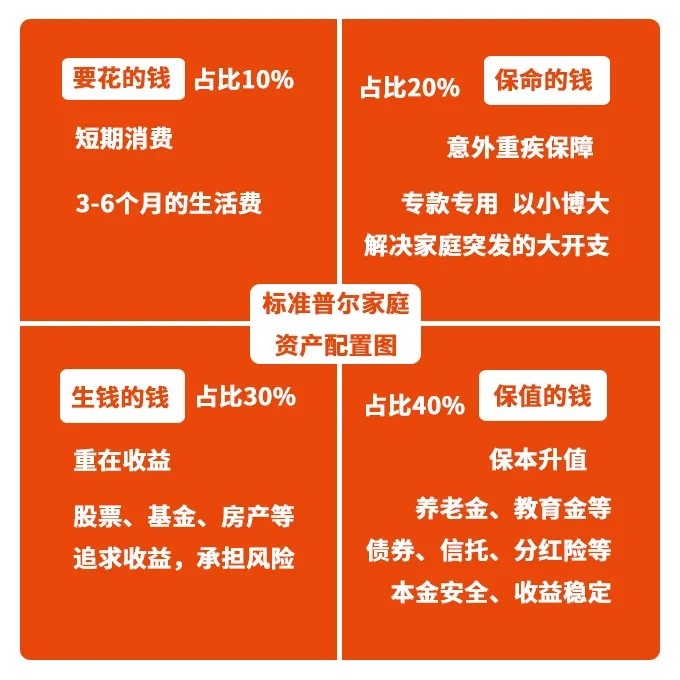

钱,到底该放哪里呢?

这个部分,我们可以参考下面的标准普尔家庭资产配置图 ,里面的配置比例,不是绝对的,大家可以借鉴,并根据自身情况进行配置。

如图所示,大家一定要先准备好【要花的钱和保命的钱】,之后再说投资理财的问题。小提醒:先保障后理财,保险是我们应对意外和疾病的最佳武器,这个不能少!每个家庭成员都必须要配置足额的保险产品(意外险+医疗险+重疾险+寿险)。

最近股市很动荡,经济形势变化很大,大家一定要整理并改变理财方案,减少股票及各种高回报理财产品的投资,风险很高,很容易导致本金损失。

出于避险考虑,可以选择银行存款和国债,这2种是非常安全的保本理财方式。

银行存款:活期存款利率只有0.3%,很低;目前一年期定期存款利率一般在2%左右,三年期在3.5%左右,五年期在3.8%左右,如果资金暂时不会动用,定期存款是很安全并且利率比活期存款要高得多的方式;大额存单的利率比普通的定期存款要高不少,同时也可以受到存款保险条例的保障,有些银行的三年期大额存单利率可以达到4.18%的水平,不过缺点是需要20万元起存,资金量如果达不到门槛,无法享受大额存单。

国债:三年期储蓄国债利率为4%,五年期储蓄国债利率为4.27%,到期后一次性还本付息。

如果可以承担低风险的话,那么还可以选择货币基金、债券基金、银行定期理财等理财方式,流动性更灵活,同时收益也各有高低,缺点是这些理财方式是无法实现保本的。可以根据自己的资金情况和流动性需求选择适合自己的方式进行资产放置。

小新有话说:

尽管灾难一定会过去,经济总会回升,但这个周期谁也不能保证。除了手头保持一定现金流和足额保障外,跑赢通胀的信念还是要有的。总之,在当前这个形势不明朗的时间节点,买入一些保险或国债亦或者债券型基金、银行理财等产品都是不错的选择。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号