“阳”过后买保险,核保大多分这几种情况!

前几天还在猜感染高峰什么时候来。

转眼间,高峰就在眼前了,确实比预想的还要快。

办公室里的小伙伴,这几天陆陆续续阳了一半,食堂就餐的人肉眼可见少了很多。

北京、南京、合肥的亲戚好友,也是一家家发烧、“阳”的越来越多。

身边没阳的朋友,基本都做好了“迟早要阳”的心理准备。

有些正在阳,“阳”康,“阳”过的朋友则开始担心另一个问题,就是“阳”了之后买保险怎么办?

因为现在网上很多说法都是“阳”了就和保险无缘了,到底是不是这样呢?

我今天好好讲一讲。

核酸阳性,就一辈子都不让买保险了?这其实是一种夸大的说法。

事实上,“小阳人”依然可以购买人身保险。只是需要针对自身情况,选择更适合自己的产品。

我们都知道,人身保险大体可以分为重疾险、医疗险、意外险和寿险。这些产品都是以身体出现的某些约定症状作为赔付条件。

一种疾病是否影响买保险,主要是取决于病情的轻重、康复情况、并发症以及后遗症等等。影不影响买保险,往往都需要分情况来看。

之前我们提到过,新冠肺炎临床上分为5种类型:

目前比较盛行的奥密克戎变异毒株,患者基本以无症状感染者和轻型病例为主,在家好好休息几天,必要时服用药物,基本也能扛过去。

所以,不管是从病情,还是康复情况来看,都到不了“阳”过就禁买保险的程度。

想测产品能不能正常投保的,可以预约“规划师”,这儿不多说了。

保险能不能买,其实还是要看产品的健康告知。

所以对于不需要进行健康告知的保险,譬如说年金险、意外险等,基本没什么影响。

寿险,大部分产品健康告知比较宽松,很少问到肺炎病史等问题,一般也是正常买。

而重疾险和百万医疗险的健康告知相对严格,核保情况也相对复杂。

尽管健康告知中大多数情况下,不会直接问到“是否感染新冠”,但会有一些涉及到“新冠”的情况。

简言之,句句不提新冠,但句句都有新冠的影子。

这里总结了2种可能会涉及到健康告知的情况:

①是否有住院史、连续服药史、持续发热、检查异常、肺部是否有异常症状、CT异常等

某重疾险健康告知条款截图

②是否曾经被诊断或正患有:法定传染病甲类或乙类。

因为早在2020年1月,“新冠肺炎”就已经被国家卫健委纳入了《中华人民共和国传染病防治法》规定的乙类传染病。像艾滋病、甲型H1N1流感、非典等,都属于乙类传染病。

某百万医疗险健康告知截图

如果投保百万医疗险或重疾险时,涉及到了健康告知,那就得通过核保后,才能投保。

重疾险——通常需要人工核保

由于目前很多重疾产品的智能核保里,并没有关于“新冠肺炎”的选项,所以“阳”了或“阳”过买重疾险,一般都需要进人工核保。主要分这么几种情况:

-

一是等阳性转阴后提供正常的核酸结果证明,可以买重疾险;

-

二是阳性确诊、但属于轻型普通型的群体,在已经治愈超过3个月后,没有并发症且核酸、胸片或CT复查正常的,能买重疾险;

-

三是阳性确诊且属于重型的群体,需要已经治愈超过6个月,没有并发症和后遗症,且核酸、胸片或CT复查正常,才可以买重疾险。

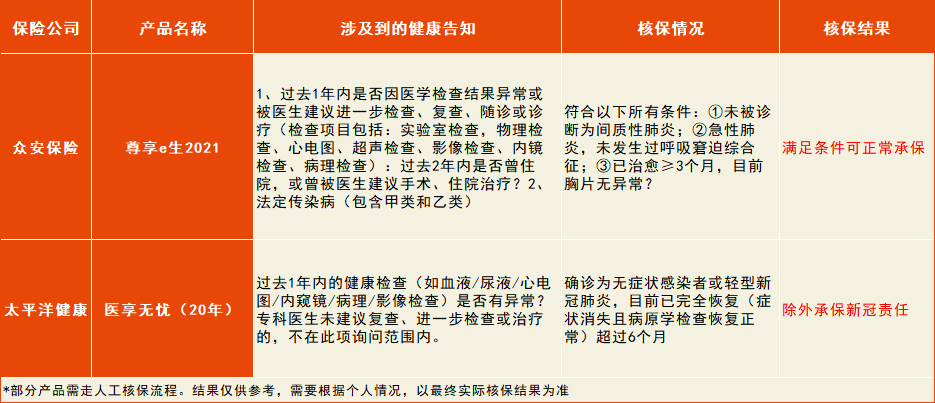

百万医疗险——部分支持智能核保

百万医疗险有些跟进的比较快,部分已经支持智能核保,但核保结果各不相同,有的满足条件能正常承保,有的则是除外承保新冠责任。

当然,目前大部分的产品,仍然需要走人工核保流程(点此查看详情),才能得出最终的核保结论。

总之,即便是核酸或抗原阳性,在满足健康告知条件的情况下,保险仍然是可以买的。但以下几点情况需要特别注意:

一是不要盲目相信各类夸大其词的传言,要通过保险公司或正规保险平台等可靠渠道获取真实信息;

二是投保时,要如实回答健康告知,不要对自身情况刻意隐瞒,以免造成理赔问题;

三是了解清楚所投保的保险产品对新冠肺炎的保障范围和理赔条件,了解清楚再投保。

好啦,关于“阳”了、“阳”康、“阳”过买保险过程可能遇到的核保问题,今儿就讲这么多。

有疑问的可以再约个“规划师”聊一聊,愿我们和家人都能轻松过关。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号