谢幕在即!3.5%的好产品都在这里了,自取!

近些年来,由于利率下行,社保养老金压力大,储蓄险受到了越来越多人的关注。

这类产品可以锁定长期接近3.5%的复利,收益写进合同且受法律保护,兼顾了一定的收益性和安全性,非常适合我们普通人进行投资理财。

但是,随着监管新要求,预定利率3.5%的产品大概率将于本月底“团灭”,迎来谢幕。我们能做的,也就是把握当下,且买且珍惜。

那现在市场上还有哪些3.5%的产品值得买呢?小新给大家整理出来了,一起来看。

当然,如果你还不了解保险或不知道从哪些地方下手,可以点此咨询【1对1保险规划师】,免费帮您逐一解读。

储蓄险6月榜单——增额终身寿

增额终身寿险是一种保额会增长的终身寿险:除了像终身寿险一样,在被保险人身故/全残时直接赔钱,保单的现金价值还会以一定的利率复利增长。

因为增额终身寿险“增值”的属性,所以很多人选择这类产品作为资产增值和传承的工具,为自己储备养老金,或为孩子积攒教育金。

(点击图片 查看大图)

金玉满堂典藏版——有效保额终身增长,支持加减保;

增多多3号(泰山版)——投保门槛低,后期现金价值增速快;

鑫运两全保险——现金价值稳定增长,满期高领取;

鑫利来增额终身寿险—现金价值增速快,兼顾保障功能,双重守护;

★★★★★

优势

现金价值增速快:金玉满堂典藏版的现金价值会随着时间不断增长,保单持有时间越长,对应的现金价值就越高;

支持加减保及保单贷款,可灵活周转资金:如需进行资金周转,可以灵活选择减保、保单贷款等方式,帮助家庭财务状况稳定过渡;

支持隔代投保,资产精准继承:投被保关系除了限本人、子女、父母、配偶外,还可以是孙子女/外孙子女,从而满足客户的个性化需求。

利益演示

点击此处?获取专属现金价值表

★★★★★

优势

现金价值增速可观:和泰增多多3号(泰山版)的现金价值增速是非常可观的,缴纳时间越长,收益越高;

支持减保及保单贷款,减保写进条款:支持保单贷款和线上减保,减保规则明确写入保险条款中,更加有保证;

投保门槛低,健康告知宽松:投保条件非常宽松,趸交5000元起,期交1000元起就能投保,而且缴费期限有多种可选,健康告知也仅有1条;

免体检、免财务保额高:免体检额度高达1200万,即使身体健康存在异常也能投保高保额;免财务调差的保额额度也高达500万。

利益演示

点击此处?获取专属现金价值表

★★★★★

优势

投保门槛低,且支持隔代投保:投保年龄上限高达70周岁,支持期间保费,最低只需要2000元起,基本上可以人手投保一份;另外还支持隔代投保,实现资产的定向传承;

身故赔付高,保险期满可领取的现金价值高:鑫运两全保险的IRR接近3.5%,保单现金价值可以稳定增长,如30岁女性投保,年交10万交5年,85岁身故时,身故保额达300多万,可以给家人留下一笔财富;

支持减保,可科学合理规划资产:通过合理减保,可以很好满足教育、婚假、养老等各种需求;

利益演示

点击此处?获取专属现金价值表

国联鑫运两全保险最佳的交费期间是趸交、5年交、10年交。这几种交费方式,收益都不错。需要注意的是,鑫运两全保险不建议3年交,因为收益比较低。

目前高收益增额产品不断下架,预定利率也即将下调至3%以下,有需求可以尽早配置。

★★★★★

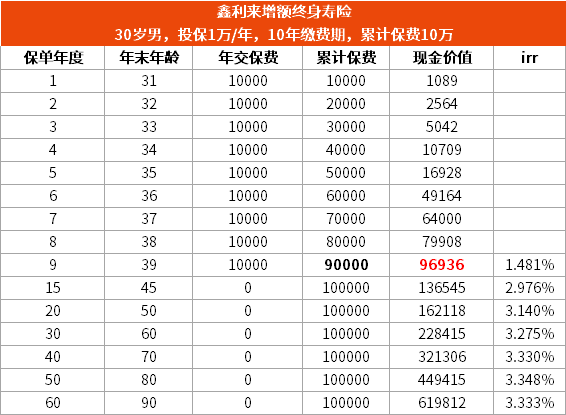

鑫利来增额终身寿是一款非常不错的产品,不仅前期现金价值高,而且支持保单贷款、减保等,可以满足多种资金需求,同时还兼顾了保障功能。

优势

现金价值增速快,有效保额能按照每年3.5%复利增长;

额外拥有高铁、航空意外身故/伤残保障,出行无忧:除了高增长高收益,鑫利来对于商旅人士特别关爱,兼顾特色意外保障责任,弥补了增额寿市场对该类保障的空缺;

支持减保和保单贷款,满足多种资金需求:可以直接在保司官微申请减保,不限制领取时间和领取次数只需减保后的保额和保费符合承保规则即可。

利益演示

点击此处?获取专属现金价值表

3月底大批内部收益率(IRR)3.5%的增额终身寿下架,表明未来3.5%的利率大概率是达不到了,趁着鑫利来还能达到3.5%,还有10年期可买,有需求的可以抓紧看看,指不定什么时候就彻底下架了。

写在最后

在选择适合自己的储蓄险产品时,每个人的需求都是不同的。

因此,我们在本篇文章中向大家推荐了增额终身寿险产品,希望能够为大家提供一些参考,帮助大家更好地选择适合自己的储蓄险产品。

但是,储蓄险的选择是一项非常复杂的任务,需要综合考虑自己的生活状态、年龄、财务状况等诸多因素,建议大家点此预约咨询,让专业人员提供个性化的储蓄险选择方案,给我们的未来保驾护航。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号