风波不断,曾几何时,储蓄类保险也成了团宠?

今年被各种风波、新闻刷新了认知。

先是“河南村镇银行近400亿资金暴雷事件”,而后发生“1.9万亿南京银行行长调任风波事件”,加上今年以来,银行理财不再承诺保本,银行的安全性受到了空前的挑战。

银行方面风波不断,房产也是如此,最近各种烂尾楼“停贷”事件,很多人提前还贷,加上国家的政策导向——房住不炒,房产的安全性受到挑战,投资价值也在进一步降低。

这些事件导致了一系列连锁反应:

一向低调的国债被争相抢购。

本月400亿国债一发行,线上额度开售一分钟内被抢光;

线下网点也是排起了长队,5年期国债被一抢而光,部分网点的3年期的国债也剩没多少。

没啥存在感的储蓄类保险也成了团宠。

越来越多的银行加入储蓄类保险的销售大军,银行的客户经理都在卖保险。

今天在朋友圈看到招某股份制银行的海报——“你努力寻找收益最高的投资产品,到头来才发现不如别人随便买一款趸交保险”。

银行的尽头是保险,虽是玩笑话,却也是不争的现实!

那么国债为什么会如此火爆呢?原因有二:

一是安全性

“国”字开头,不用多说,有国家这棵大树,政府做担保,是大家公认的最安全稳健的投资方式。

二是收益率

相比较银行存款利率,国债利率相对较高,5年定期存款利率已跌入2字头,更是出现了利率倒挂现象,5年期不如3年期的,而国债利率目前还保持在3字头,5年期国债3.37%,3年期国债3.2%。

但从历史数据来看:

- 3年期国债利率从2019年的4%跌至如今的3.2%;

- 5年期国债利率也从2019年的4.27%跌至如今的3.37%。

虽然国债相比存款利率来说,保住了“3”开头,可下降趋势依然明显。

单利+利率下降的国债还能秒空,也着实说明当前的优质资产确实非常稀缺:对于想稳健增值的人群来说,国债依然是目前最佳的储蓄方式之一。

如果你没有抢到国债呢?那千万不要错过目前受到热捧的增额终身寿险(一种储蓄类保险),理由有四:

一是安全性

和国债一样,增额终身寿险也非常安全,原因在于保险公司是受银保监会严格监管的,我们签署的保险合同受到《保险法》和《合同法》两大法规的同时保护。

就算是极端情况---保险公司破产倒闭,银保监也会出面指定其他保险公司来接管我们的保单,保单利益白纸黑字写进合同,一分都不会少。

二是锁定利率

这就是增额终身寿险和国债、存款不太一样的地方了,它是可以锁定终身利率的,不随市场波动,完全可以躺赢。

那有人疑惑了,那这种产品会不会收益很低呢?以最近横扫增额终身寿险市场的一款产品金玉满堂为例,我们来做一个利益演示,直观感受下。

以30岁男性,每年投5万,投10年,累计保费50万为例:

- 在第8个保单年度(投保人38岁时),缴费期还未结束,现金价值就已经超过已交保费;

- 在第30个保单年度(投保人60岁时),现金价值比总投入多了70万,是已交保费的2.4倍,越往后差距也越明显;

- 到90岁时,现金价值是总投入的6.7倍,终身增值!

在锁定利率上,增额终身寿险完全是碾压其他产品,优势明显!

三是复利增值,折算成单利很高

假设给0岁男宝宝投保,每年投1万,投10年,累计保费10万。

保单利益折算成单利是多少呢?

保单持有20年以上,现金价值增速折算成单利大概是3.84%,持有40年大概是6.76%,持有60年可以达到10.38%,利益相当可观!

四是可加减保,资金灵活调配

和整单定存定取的方式相比,增额终身寿险的一个明显优势就是灵活。

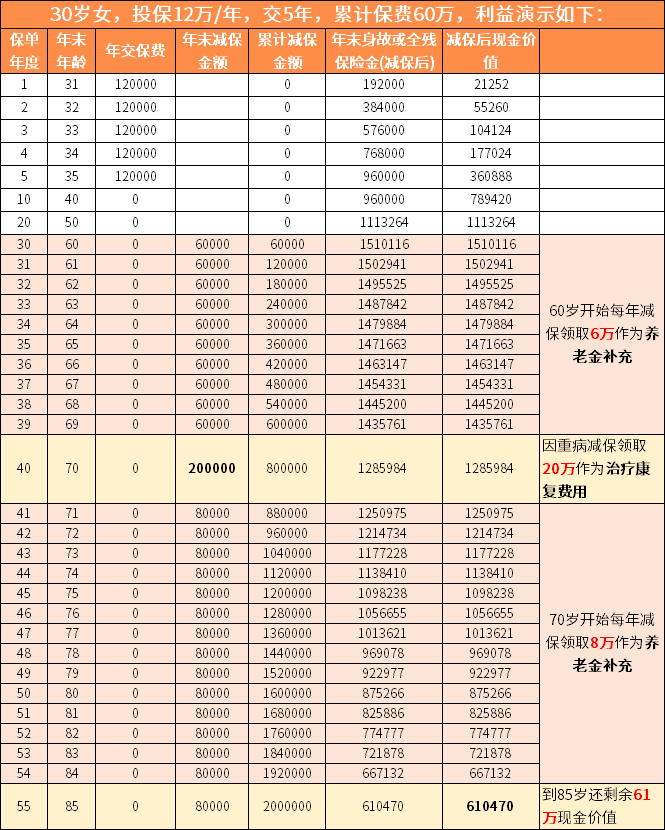

在产品没有停售的情况下,可以随时加保,想用钱时也可随时减保领取,我们通过下面一个利益演示看看减保功能:

我们看上表可以了解到:

- 前期每年投入12万,投5年,累计投入60万元,缴费压力分摊到每年的。

- 到60岁退休了,每年减保领取6万,累计领取了60万,作为养老金补充;

- 生了大病还能一次性领出20万,用于治疗和康复费用补充;

- 70岁开始每年减保领取8万,一直领到84岁,累计领取了112万。

这样一看,投入60万元,总共领取了192万,最后到85岁还有61万的现金价值,翻了4.2倍!

一张保单就满足了养老钱、看病钱和财富传承的需要,功能性非常丰富。同理,也可以调配为子女的教育金、婚嫁金等其他需求,资金灵活规划。

当然,实际生活的资金需求会比案例演示的要多得多,而金玉满堂的减保是不限次数、不限金额的,在公众号即可操作,随时可以满足(可通过保全规则来实现)。

另外要强调的是,减保后账户里剩余的现金价值还会继续增长,灵活用钱的时也没耽误财富增值!

写在最后

投资的方式有很多,大家要擦亮眼睛,精挑细选。

像金玉满堂这样同样具备安全性强、收益可观、灵活性强的产品,市场上真的不多。

这样的产品下架的风声也一直有,大家要抓紧时间了。

有任何问题可以点击此处 1对1保险规划师,我们会一对一进行解答,给到满意的答复!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号