离婚了除了分房子车子票子,这个财产也要分!

离婚可以说是新生活的开始,是一个人对过去的告别、对未来的重新定位,更是一种分离。而这种分离不仅仅在于人,也涉及到物质上的分配。在现下保险意识特别强的环境下,家庭中或多或少会有一些保单,甚至很多可能会选择夫妻互为投保人。

那么,如果离婚了,保险应该怎么办呢?它属于夫妻共同财产吗?

一、离婚了,哪些保险属于夫妻共同财产?

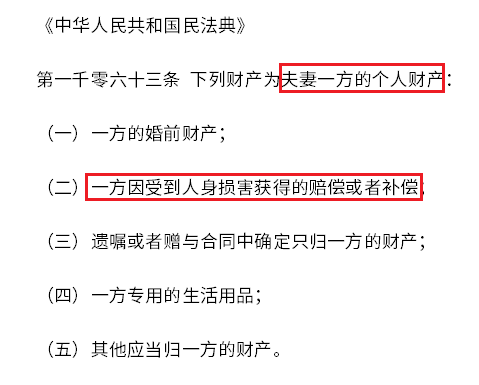

《婚姻法》中关于“夫妻共同财产”的定义:夫妻关系存续期间一方或双方的各项合法收入,以及由该收入转化而成的各项财产和财产性权利。具体包括:

①工资、奖金、劳务报酬;

②生产、经营、投资的收益;

③知识产权的收益;

④继承或接受赠予所得的财产(遗嘱或赠与合同中确定只归一方的财产除外);

⑤其他应当归共同所有的财产。

如果延伸到保险方面,哪些保险属于夫妻共同财产呢?小新总结了以下3类:

1、结婚前购买的保险,在结婚后有了理财收益部分,这部分属于夫妻共同财产;

2、结婚前购买的保险,结婚后仍在缴纳保费,婚后继续缴费部分属于夫妻共同财产;

3、在婚姻存续期间持有的保单现金价值、产生的收益都属于夫妻共同财产,婚前进行了资产隔离或婚前购买且缴费已结束的除外。

重点!保险的理赔金属于个人财产,不属于夫妻财产!

举个例子,王先生因患疾病而获得的理赔金,是不被划分到夫妻共同财产里的,无论是婚前买还是婚后买,理赔金都属于王先生的个人财产。

二、离婚了,保险该如何分割?

保险分割常见的有两种:

方法一:退保,平分现金价值。这种方式简单粗暴,离婚时保单现金价值退多少,双方平分。不过退保损失会比较大,还会失去原有的保障,有点两败俱伤的意思。

方法二:不退保,协商补偿一方一半的现金价值,相当于把这个保单转让了。如果保险买的比较早,且自己现在的实际情况,如身体条件没有当时那么好了,退保后很难再买到新的保险,双方可以进行一定协商,补偿一半的现金价值给另一方,保留原有的保障。

不过这个时候一定要记得进行“保单变更”,即联系方式、缴费银行卡、家庭地址、受益人、投保人等信息依据实际情况进行变更,避免后续不必要的麻烦。

举个例子,王先生为自己的太太购买了一份重疾险,自己是投保人,太太是被保险人。后因各种原因两人协议离婚,太太补偿王先生保单一半的现金价值,保留了这份重疾险。这时候,太太需要前往保险公司将投保人变更为自己,并且自己继续缴费。

另外,为孩子购买的保险,也是可以进行相应的变更,如由具有抚养权的一方继续缴费。

三、保险理赔了,理赔金归谁?

相信很多人都会好奇,如果保险理赔了,理赔金究竟归谁呢?属于夫妻共同财产吗?

《婚姻法》中规定,保险利益主要表现为保险金,保险利益具有特定的人身关系,应属于夫妻一方的个人财产,不属于夫妻共同财产。

而不同的保险,理赔金给谁也是不一样的。像重疾险就算是写了受益人,但只要出险时被保险人还活着,无论是否离婚,理赔金都是给被保人本人的,且归个人财产,离婚时不进行分割。

至于其它险种,定期寿险、重疾险以及意外险的身故保险金均是给保险的受益人;意外险的伤残保险金、医疗报销是给被保人本人。

今天就说到这里了,如果在保险方面有什么不清楚的地方,都可以来咨询小新,等了解清楚,再说也不迟,小新随时为大家服务哦!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号