“0元购”达尔文9号上线了,重疾险圈内卷上天!

重疾险市场上越来越卷了。

前有少儿重疾险——小青龙3号;

如今成人重疾险圈内又卷上了天,“0元购”的达尔文9号上线!

今天,小新带大家来测评一下达尔文9号,看看这款产品到底值不值得购买!

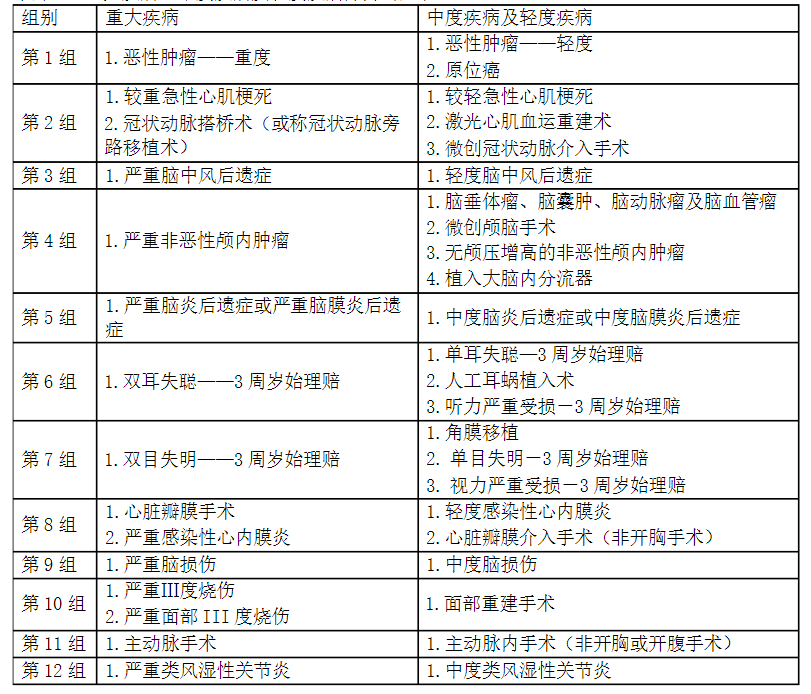

照例,先来看下保障详情:

我们先来看看达尔文9号有哪些优势?

01 创新“0元购”可选保障

附加重疾保费补偿保险金,有机会”0元购“,这是本次达尔文9号的一大创新保障。

在缴费期内确诊重疾,不仅豁免剩余保费,还可以一次性返还累计已交保费。

附加后保费上涨不多,性价比可以说非常高,我们来看个例子:

小新,女,30岁,50万保额,保终身,30年交,基础责任+重疾保费补偿保险金,保费5185元/年。

当她50岁那年不幸确诊肺癌,可赔付:50万的重疾理赔款+之前累计已交的保费5185元*20=60.37万

一次性赔付62.9万,保单继续有效,真正实现“0元”拥有重疾保障。

目前有此保障的重疾险,有一个限制:一旦确诊重疾并赔付,同组的轻中症就不能再获得赔付。

而达尔文9号在此基础上做了升级:重疾赔付后,同组轻中症还能继续赔。

比如恶性肿瘤——重度,对应轻/中症是原位癌和恶性肿瘤——轻度,如果小王首次确诊肺癌——重度,满足间隔期后再患肝癌——轻度,达尔文9号可以赔,而其他产品不行。

这个保障提高了轻中症的赔付概率,非常实用!

我们来看下某款重疾的重疾/轻中症分组:

截图来源:某款重疾险的条款附表截图

03 恶性肿瘤扩展恶性肿瘤——轻度和原位癌

市面上大部分重疾险,恶性肿瘤二次赔付仅针对恶性肿瘤——重度。

但是达尔文9号的这个保障扩展了恶性肿瘤——轻度和原位癌,赔付概率更高。

①恶性肿瘤——轻度:30%基本保额(限不同器官)

②原位癌:30%基本保额(限不同器官)

③恶性肿瘤——重度:120%基本保额(新发/复发/持续/转移)

*备注:①和②限赔付1次,③限赔1次

我们这一生不一定会得重疾,但随着年龄增大,多多少少会有一些小毛小病或小意外,和医院打交道是常有的事。

附加住院津贴保险金,可以弥补老年阶段的住院费用,这实际上是降低了产品的理赔门槛,赔付概率被大大提高。

有一点需要注意,住院津贴和重疾保险金是共用保额的,但胜在附加这个责任,保费也就一点,性价比非常之高!

举个例子,小新,女,30岁,50万保额,保终身,30年交,基础责任,保费4890元,附加上住院津贴保险金,保费5050元/年。

保费仅仅上涨了160元,就获得如此实用的保障,非常值得附加!

但是,达尔文9号也有它的劣势,主要是这几点:

①重疾多次赔,首次重疾发生有年龄限制

达尔文9号是一款单次赔付重疾险,重疾只赔一次。

可以附加多次重大疾病保险金,第二、三次重疾可赔付120%保额。

发生第二、三次重疾没有年龄,间隔期仅1年,在65岁后的重疾高发年龄段保障更加充足。

但是,重疾多次赔付能够生效,要求首次重疾必须发生在65周岁前。如果65岁前没有发生重疾理赔,那么这个附加责任就失效了。

②住院津贴占用重疾保额

这个问题我们在上面提到过,达尔文9号的住院津贴和重疾是共用保额的。

举个例子:

小新,30岁,50万保额,保终身,缴费30年。

60岁前未发生理赔,62岁时因肺炎住院20天。

那么住院津贴金可赔付金额为:50万*0.1%*20天=1万元

在65岁时确诊乳腺癌(重疾),赔付时需扣除住院津贴金理赔部分,即:50万重疾保险金-1万住院津贴=49万元

写在最后

总体来说,达尔文9号仍是市场上的佼佼者,值得我们选择!但是也不要盲目跟风,适合自己的才是最重要的!

根据自身情况的预算来选择,有任何疑问或是需要定制方案,欢迎咨询我们的专业规划师,1对1为您服务!

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号