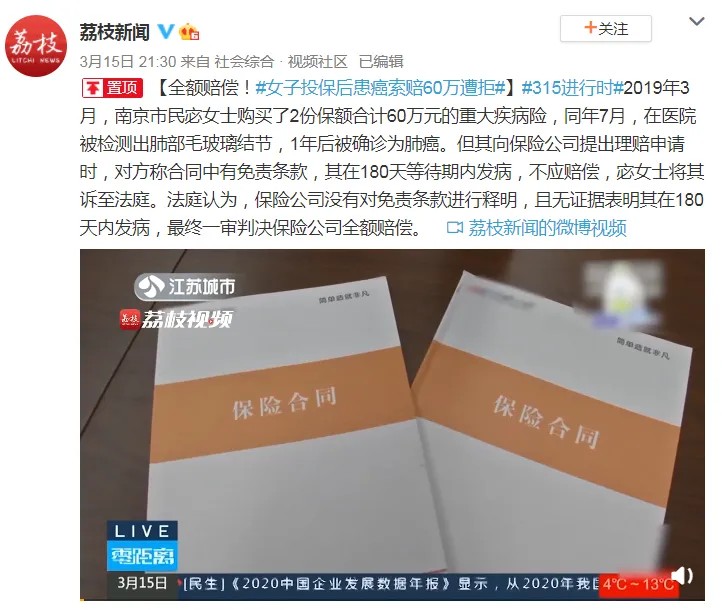

南京一女子投保60万重疾险,患癌后遭保司拒赔,问题到底出在哪

3 月15日晚上某博主说第二天要发一个 3000 万顶流的恋情瓜,结果到了 3 月 16 日接连爆出 N 个没有实锤的大瓜,大家都在怀疑 3000 万顶流恋爱瓜真的存在吗?

没想到,女子投保后患癌索赔 60 万,保险公司拒赔这么负面的大瓜“风风火火”干到了热搜第二!果然,每次保险公司上热搜就没什么好事~

图片截图于【荔枝新闻】微博发布

01

案例情况

事情是这样的:2019 年 3 月,南京市民宓女士在一家保险公司购买了 2 份保额合计 60 万元的重大疾病险,同年 7 月在医院被检测出肺部毛玻璃结节, 1 年后被确诊为肺癌。之后便向保险公司提出理赔申请, 谁知给出的结果是:合同中有免责条款,其在180天等待期内发病,不承担责任,拒绝赔偿。

其实是保险公司怀疑宓女士在等待期内就有了肺癌,所以拒赔了,而宓女士不能接受这个结果,便把保险公司告上了法庭。

02

法院审理

经过多方举证,法院作出判决有如下要点:

① 保险合同签订后,等待期内发病的确是免赔的!但要对投保人做到一个提示义务,比如:加黑、加粗、加虚线等,以引起投保人的注意;同时还要对投保人进行口头或书面等形式,向投保人进行解释说明;而宓女士的两份合同,保险公司都没有显著标志,也没有提供证明在销售过程中已经提醒了消费者,因此,这个 180 天的等待期不发生法律效应。

② “等待期之内被诊断出肺部磨玻璃结节”是否属于发病?正常的理解应该是确诊;而宓女士确实是在等待期被诊断出肺部磨玻璃结节,但保险公司也没有举证说明肺部磨玻璃结节是肺癌的病症,所以不能认定是在等待期发病。

故此,最终判决:保险公司支付宓女士全额保险金为584934元!

03

保险分析

这个“拒赔”案例,其实关键就在“等待期”。那等待期真“出问题”到底能不能赔?保险公司的有理由拒赔吗?要看这个问题有多大,事实上是有理由拒赔的。因为重疾险设置等待期是为了防止投保人明知道将出险,而立即投保以此来获得理赔金的骗保行为。

重大疾病期间出问题一般有以下 3 种情况:

① 买了重疾险,没过等待期就生病了

举个例子:假设马大姐购买了一份重疾险,等待期是 180 天,是完全符合此款产产品的健康告知的。但是在 2 个月后,马大姐因为急性阑尾炎住院做了割除阑尾手术。这种情况对重疾险是没有任何影响的。类似感冒、发烧、拉肚子等情况,都是常见且可治愈的疾病,对理赔不会产生影响。

再者说,不能因为买了一份重疾险就不让人生病了,这不科学!也不是能控制的,只要在投保时是健康体或符合健康告知就行!

② 买含轻症的重疾险,但没过等待期就发生符合保险条款的轻症疾病,保险公司给赔吗?

不赔!为啥?对不起,没过等待期!

③ 买的重疾险,但没过等待期就发生符合保险条款的重大疾病,保险公司给赔吗?

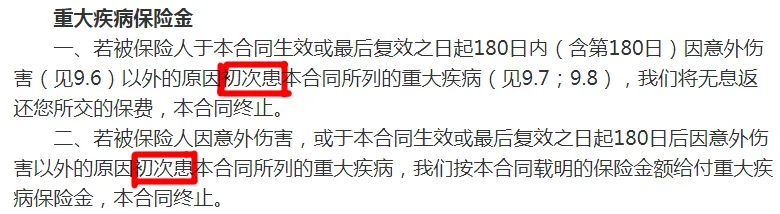

不赔!这种情况下,会涵盖一个很有争议的情况是:等待期内查出身体有异常,但是并未确诊,在等待期后才确诊重疾,这个时候又该怎么理赔?

要看保险条款是怎么规定的。约定的释义不同,结果也会天上地下。

——如果是这种规定:

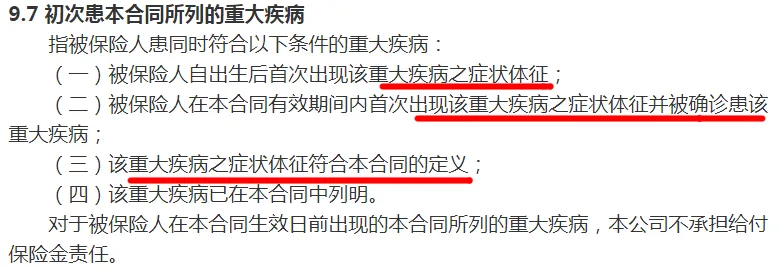

关于“初次患”的释义:

简单说,在合同中对“初次患”有明确定义的,被保险人在等待期只要出现了该合同中的重大疾病的症状或体征,就算当时没有确诊,在等待期后确诊的,保险公司也不会给你赔付!这个条款,对用户来说,又多了一层限制。

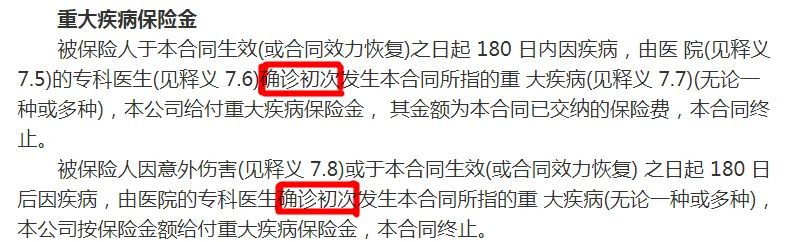

——如果是这种规定

简单说,等待期确诊了合同中规定的重大疾病,不赔!等待期没有确诊合同中规定的重大疾病,等待期后确诊了合同中规定的重大疾病的,赔!而宓女士是第二种情况,自然要赔的。

拓展问题:如果真出险了,保单该咋办?

如果出险的是轻症,不同的产品有不同的保单处理办法。一般有这2种:

(1)等待期确诊轻症,主附险合同一同终止:轻症疾病一般是附加重大疾病保险上的,即:重大疾病保险为主险,而轻症疾病保险为附加险。有很多含有轻症疾病产品的重大疾病保险产品在等待期确诊轻症疾病后,会主险和附加险合同一同终止,有的是退还所交的保费,有的是退还保单价值,要根据具体的产品进行分析。

(2)等待期确诊轻症,附加险合同终止,主险合同继续:虽然等待期确诊了轻症疾病,无法得到轻症疾病理赔,只有轻症疾病合同(附加险)终止,而重大疾病保险合同(主险)仍会继续,也不会影响后期得重疾的重大疾病保险理赔。

所以,从上面2种情况来看,第二种形式的重大疾病保险附加轻症对用户来说是最好的。而对于市场上大多数的重疾险产品在等待期内查出来重疾, 保险合同终止,返还所交保费或返还现金价值!

04

写在最后

现在重疾险的等待期一般设置在 90 - 180 天,相对几十年甚至终身的长期保障来说,等待期是非常短的,如果不是带病投保,出险的可能性是非常低的。

如果实在担心,大家在购买前注意这些点,比如:避免等待期内体检;以及趁年轻趁健康去投保;好好爱护身体。大家不要因为一个拒赔案例就被吓住,更多理赔案件在正常且快速理赔中结束。同时,大家放心的是,如果自己的权益受到伤害,拿起法律武器去维护,只要属于正当权益,法院一定会支持的。

今天就说到这里了,大家在任何时候买重疾险都要多留心条款和健康告知。

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号