一拖再拖你可能买不了保险?几大后果要知道!刷新你对保险的认知!

最近,这两天朋友给小新说:现在的人,越来越能拖了!买保险也是,非常能拖,今天说要买,能硬生生的拖一两月还是没有下单。

看着他无奈的表情,小新回答说:很多人连睡觉都患上了拖延症,越来越晚睡,何况是买保险呢?

今天咱们就来分析一下投保拖延症!

1.为什么买保险总是一拖再拖呢?

小新想尽原因,可能是如下:

- 我身体好呢,环境安全着呢?没啥疾病和意外,运气也很好,没那么倒霉!

- 保险不吉利,总是死呀死的,听着就不好!

- 保险条款太复杂了,看不懂,也听不懂,怕不小心买错,自己就白花钱了!

- 我有社保,包含医疗保险和大病保险,够了!够了!

- 保险太贵了,一份重疾险一年少说好几千,几十年下来,少说好几万甚至更多钱!

- 我不懂保险,我也不知道自己的需求是什么?不敢瞎买胡买!

其实,从以上原因就能看出,大家对保险的作用和保险产品的作用知之甚少,更多的是留在很浅的层面上,甚至有的人是一点都不了解。让一个不了解的人去购买保险,本身就是很难的事情,更何况是牵扯到钱呢?所以建议大家先去了解保险,对保险有一定的了解之后尽快决定购买什么产品!

2.买保险总是拖会有什么后果?

小新说过:保险和被保险人的健康和年龄,有密切的关系。大家在拖延的过程中,伴随着的是投保人健康的变化和年龄的增长。

越不健康,投保的可能性越低,甚至被拒保:

保险公司对健康人投保保险表示很欢迎,而对一些不太健康的人表示很嫌弃。比如:甲状腺结节人群,保险公司就很嫌弃,患有这个的结果,很多保险产品不能承保,即使能承保,也会被除外,最理想的是加费。

所以,随着年龄的增长,我们的身体健康会发生一些变化,也会增长一些小毛小病。所以在没有那么小疾病的情况下,购买保险是最为明智的选择!

年龄越大,保费越高,甚至不给予投保:

我们都知道,保险产品是有年龄限制的,年龄越大,能投的保险产品越多,甚至不能投保。

目前市场上的保险产品的年龄设置如下:

重疾险的年龄限制一般在55周岁;医疗险的年龄限制一般在60周岁以下;寿险的年龄限制一般也在55周岁;意外稍微好点,能达70周岁,有的甚至能达80周岁。

所以,大家明白为什么了吧。

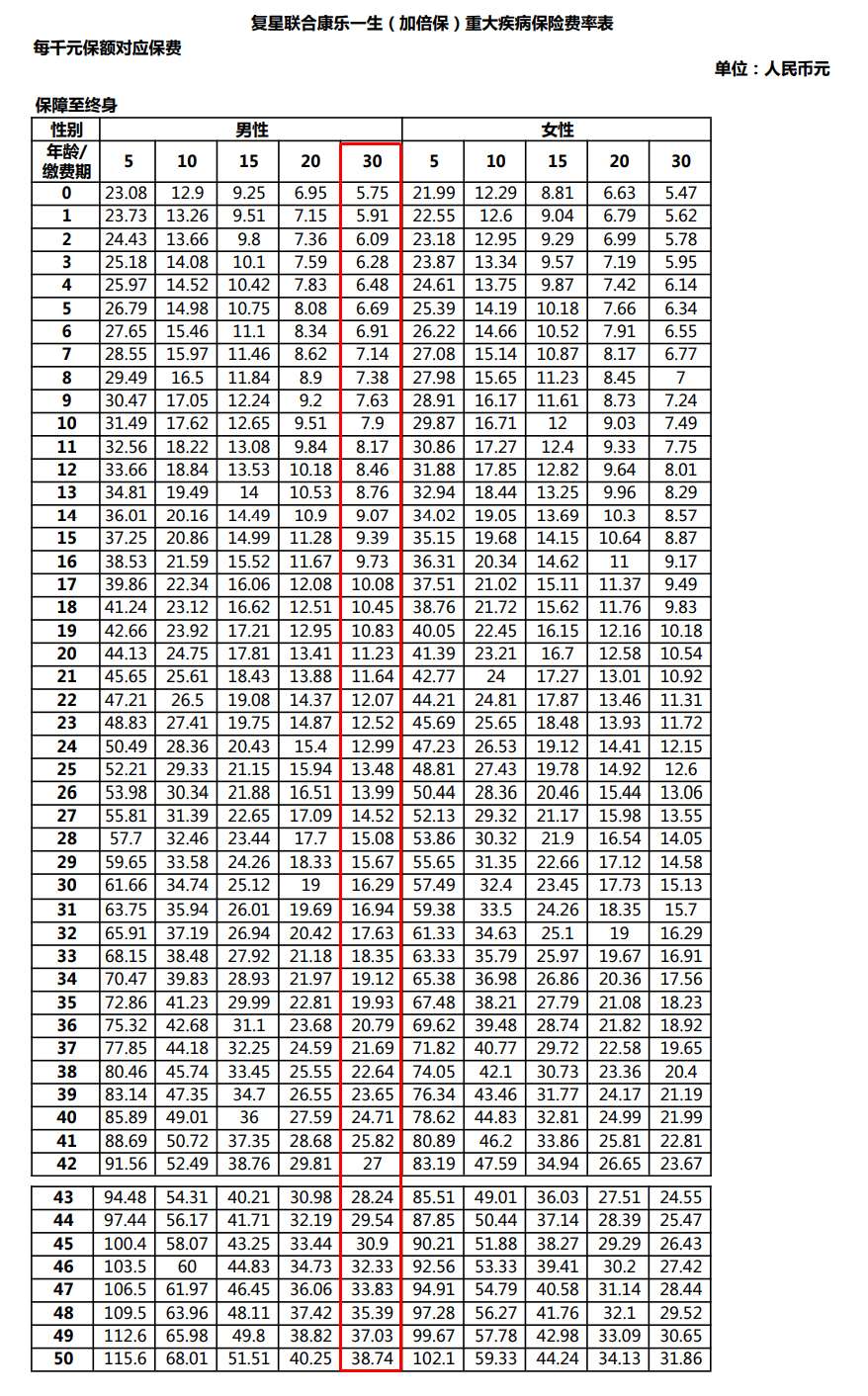

年龄和保费也是有密切关系的,小新举个产品的例子,大家就能明白了:

年龄越大,保险公司提供的保额也会有限制!

给大家直接举个例子就能明白了:

所以,年龄越大,所能够买到的保障也会受限。

年轻;健康不仅有更多的选择性,也能买到最大的保费,为自己的身体健康续航!

3.怎么解决这个一拖再拖的毛病呢?

首先,我们要先来了解都有哪些保险?以及这些保险他们各自的作用?

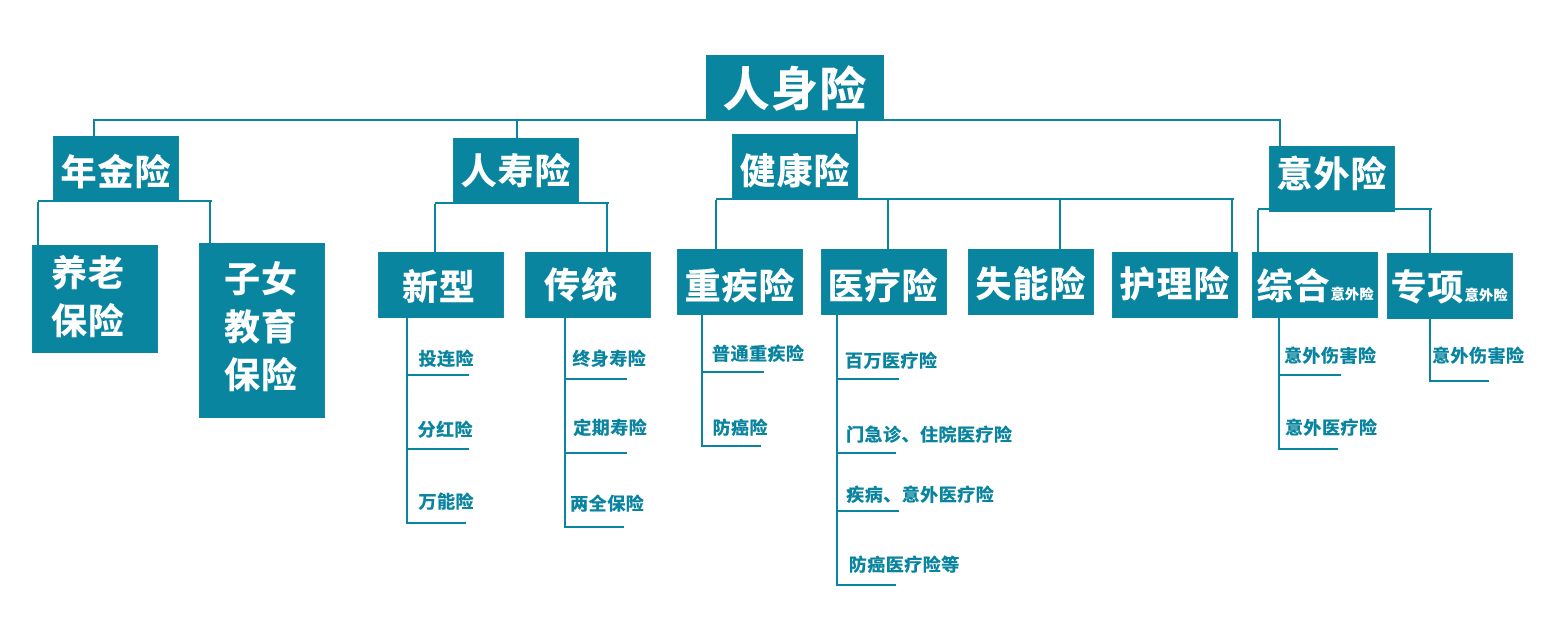

人身险产品总图

险种基本上都在上面,下图是险种分类,大家可以对比看下:

险种保障详细图

险种保障详细图

小新常说:我们购买保险的基础保障是:意外险、医疗险、重大疾病保险和寿险。

只有对应的这几类产品的保障和保额做足,保障基本上就全了,其他只要根据自己的需求和风险,进行时时和适时补充就好。

同时,商业保险配置之前,大家一定要先把社保上上,之后在进行商业保险的配置(意外险、医疗险、重大疾病保险、寿险等)。

保险的购买需要先配置好保障型保险之后,在配置理财型保险(养老保险、教育金等)。

我们在了解商业险种之后,就要明确自己的需求,并根据需求进行优先级排序购买,毕竟保险还和经济条件相关联。

最后,小新还是哪句话:只有最合适的保险才是最好的。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号