被降薪?被裁员?别慌,这里有笔“应急钱”!

小航是一家上海外贸公司的销售。

这三年来,起伏反复的疫情给公司造成了不小的冲击,加之国际形势变化、海运物流不畅、成本上涨等问题接踵而来,公司生存现状属实堪忧。

最近,为了降低运营成本,公司决定全体降薪……

“比起感染新冠,我更害怕被降薪、裁员!”小航说着长长地叹了一口气,“每月月供就要2万多,孩子也刚出生,这日子太难了……”

小航的遭遇,其实只是许许多多普通打工人的一个缩影。

自年初以来,各大互联网大厂纷纷开始裁员、降薪,很多打工人不得不面对“失业”、“断供”等一系列现实问题。

这种情况下,信用贷、消费贷似乎成了不少打工人应急的选择。但其实,很多人不知道的是,你的保单隐藏着一个强大功能——保单贷款!

一、什么是保单贷款?

通俗来讲,保单贷款就是以保单为“抵押物”,来向保险公司借钱,和向银行贷款买房其实是一个道理。

不过要注意,并不是所有保单都能贷款,而是具有现金价值的保单才可以。

所以,一般只有带储蓄性质的年金险、增额终身寿险、终身重疾险等长期保险才能申请保单贷款,而意外险、医疗险、定期寿险这类短期消费型保险,都是不能的。

保单贷款期间,我们原有的保障不会受到任何影响,出险时该怎么赔还是怎么赔,现金价值也是照样增长。

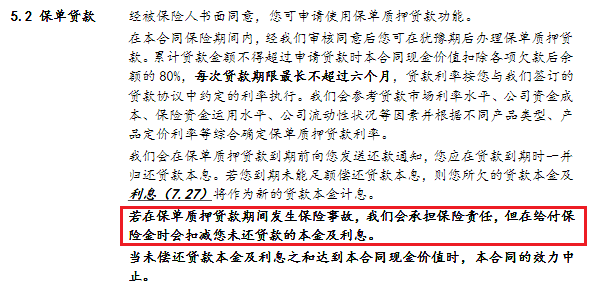

PS:重疾险若在保单贷款期间出险,在给付保险金时,保险公司会先扣减未还贷款的本金及利息再赔付。

超级玛丽6号重疾险条款截图

二、可以贷多少?贷多久?

银保监会发布的《人身保险公司保单质押贷款管理办法(征求意见稿)》规定,

保单质押贷款金额不得高于申请贷款时保单现金价值的80%;保单质押贷款期限不得超过12个月。

由于保单贷款是以保单现金价值为基础,而大部分保险在早期几年的现金价值都比较低,需要持有几年后,才有比较高的现金价值。

例如鑫运金生终身寿险,30岁男性买,10年交,每年交5万,现金价值如下:

可以看到,持有得越久,现金价值越来越高,可贷到的钱也会越来越多。

像是如果在保单第20年申请保单贷款,可以贷此时现价的80%,也就是849,488元×80%≈68万元。

关键时刻拿出来过渡用用,可能要比向亲戚朋友四处借钱、或是使用信用贷、消费贷更方便、划算些。

三、保单贷款有哪些优势?

除了不影响原有保险的保障责任外,保单贷款的好处还体现在以下几方面:

1、不上征信

银行的信用贷、消费贷一般都是要上征信的,就连X呗去年也开始接入了征信系统。

一旦征信上贷款记录多,就可能会影响到贷款买房。

例如之前,某家银行就因房贷额度紧张,发过这样的声明:

“征信报告上显示有消费性贷款的,无论结清未结清均无法贷款。”

所以,如果后续有买房、或是有申请大额贷款的需求,不想把征信弄花,保单贷款不为是个明智的选择。

2、手续便捷、到账快

相较于银行贷款来说,保单贷款的手续比较简单,到账更快。

客户只需携带保单合同原件、本人有效身份证件和保单贷款申请书到就近的保险公司营业网点办理,或者直接通过保险公司官网或官方APP线上申请即可。

如果资料齐全,最快当天就能到账,慢则需要3-5个工作日,对于急需用钱的朋友很是友好。

3、利率较低

不同保险公司,设定的贷款利率不同,通常在5%-6%左右,相比较于其他贷款渠道,这个利率已经算是很低了。

如蚂蚁X呗的日利率为万分之5,这样看可能觉得也还好、不算高,但换算成年化利率后却高达18.25%。

写在最后

保单贷款手续便捷、利率低、不上征信系统,还能在不退保的情况下,满足资金周转的需求,以解燃眉之急,可以说是一笔极佳的“应急钱”了。

不过,保单贷款虽好,但也仅是锦上添花,不要因为它而去买保险。

保险的核心是保障,像定期寿险、定期重疾险这类纯保障型产品,性价比很高,如果因为没有保单贷款功能而放弃,或是为了保单贷款而选择不适合自己的产品,无疑是舍本逐末。

最后的最后,大家如果在挑选保险上遇到了“拦路虎”,不知道自己适合什么产品、怎么买更划算,别慌,小新奉上限时免费的1对1保险规划服务,让专业的人来帮你解决一切投保难题~~~

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号