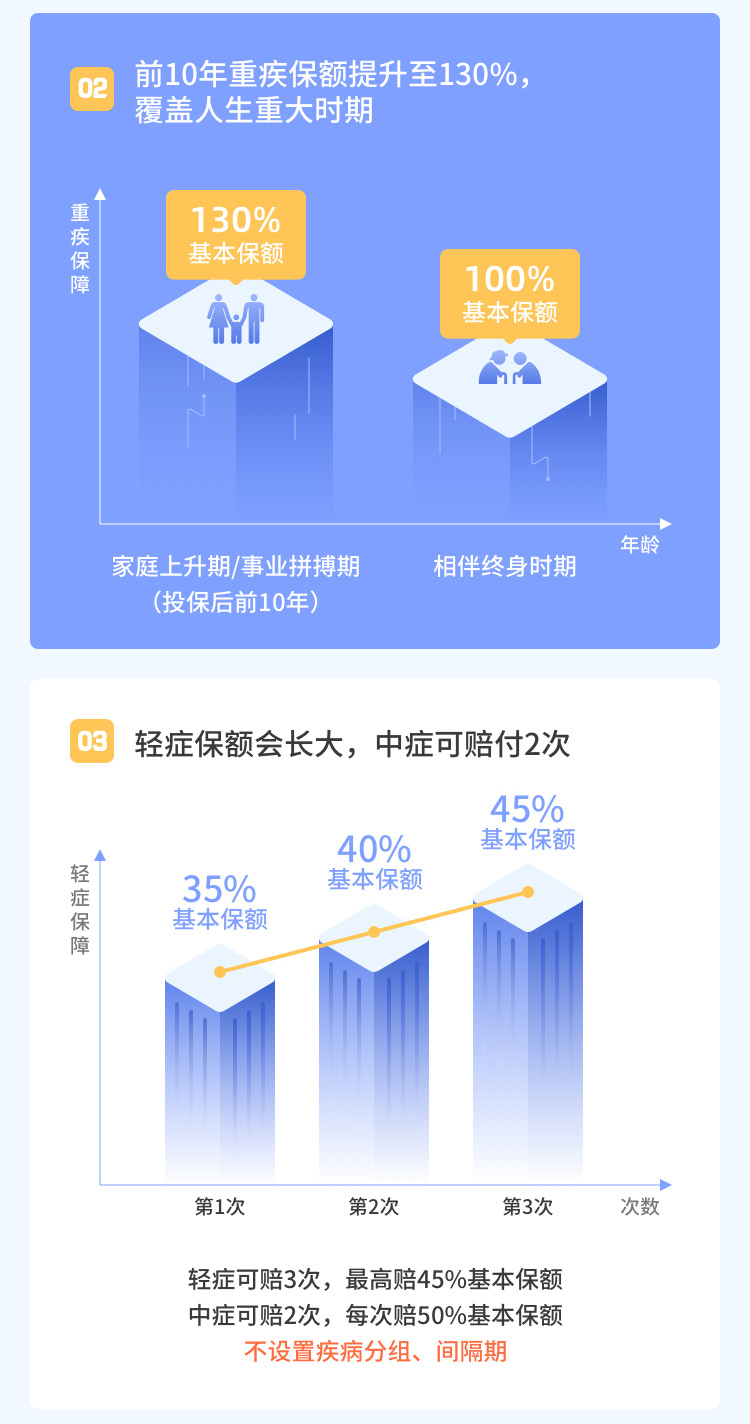

- 前十年重疾保额提高至130%

- 轻症三次赔付保额递增

- 可选恶性肿瘤双倍赔付

- 电子保单

- 专属顾问

| 必选保障 | ||||||||||

| 重大疾病保险金 | 5万元 | 被保险人在保险期间内因意外,或本合同生效(若曾复效,则自本合同最后复效)之日起180天后因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本合同所列的一种或多种重大疾病,保险公司按本合同基本保险金额给付重大疾病保险金(若被保险人同时符合一项以上重大疾病时,该给付以一次为限),给付后重大疾病保险金责任终止,同时不再承担身故保险金或全残保险金、轻症疾病保险金以及中症疾病保险金责任。若投保人未选择恶性肿瘤特定疾病保险金责任,给付重大疾病保险金后合同终止。

被保险人在本合同生效(若曾复效,则自本合同最后复效)之日起180天内因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本合同列明的一种或多种重大疾病,保险公司将按投保人已交纳本合同累计保险费金额(不计息)给付重大疾病保险金,同时本合同终止。 | ||||||||

| 额外重大疾病保险金 | 1.5万元 | 在第十个保单周年日之前,被保险人在保险期间内因意外,或在本合同生效(若曾复效,则自本合同最后复效)之日起180天后,因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本合同列明的一种或多种重大疾病,保险公司按本合同基本保险金额的30%给付额外重大疾病保险金,同时额外重大疾病保险金责任终止。

被保险人在本合同生效(若曾复效,则自本合同最后复效)之日起180天内因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本合同列明的一种或多种重大疾病,保险公司不承担给付额外重大疾病保险金责任。 | ||||||||

| 中症疾病保险金 | 2.5万元 | 被保险人在保险期间内因意外,或在本合同生效(若曾复效,则自本合同最后复效)之日起180天后因非意外的原因在保险公司指定的或认可的医疗机构由专科医生确诊初次发生本合同列明的一种或多种中症疾病,针对被保险人被确诊的每项中症疾病,保险公司按本合同基本保险金额的50%给付中症疾病保险金。

被保险人在本合同生效(若曾复效,则自本合同最后复效)之日起180天内因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本合同列明的一种或多种中症疾病,保险公司不承担且不再承担此项中症疾病保险金责任,本合同继续有效。 每种中症疾病限给付一次,给付后该种中症疾病保险金责任终止。不同中症疾病可以多次给付,但本合同的中症疾病保险金累计给付以两次为限。当累计给付的中症疾病保险金达到两次时,中症疾病保险金责任终止。 若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其发生本合同所定义的两种或两种以上的中症疾病,保险公司仅按一种中症疾病给付中症疾病保险金。 若被保险人所患的中症疾病同时符合本合同所列的中症疾病定义和本合同所列的重大疾病定义的,保险公司仅承担给付重大疾病保险金的保险责任。 | ||||||||

| 轻症疾病保险金 | 首次1.75万元,第二次2万元,第三次2.25万元 | 被保险人在保险期间内因意外,或在本合同生效(若曾复效,则自本合同最后复效)之日起180天后因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本合同列明的一种或多种轻症疾病,保险公司按本合同基本保险金额的一定给付比例给付轻症疾病保险金,本合同继续有效。

被保险人在本合同生效(若曾复效,则自本合同最后复效)之日起180天内因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本合同列明的一种或多种轻症疾病,保险公司不承担且不再承担此项轻症疾病保险责任,但本合同继续有效。

每种轻症疾病限给付一次,给付后该种轻症疾病保险责任终止。不同轻症疾病可以多次给付,但本合同的轻症疾病保险金累计给付以三次为限,当累计给付的轻症疾病保险金达到三次时,轻症疾病保险金责任终止。

若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其发生本合同所定义的两种或两种以上的轻症疾病,保险公司仅按一种轻症疾病给付轻症疾病保险金。 若被保险人所患的轻症疾病同时符合本合同所列的轻症疾病定义和本合同所列的中症疾病定义的,保险公司仅承担给付中症疾病保险金的保险责任。 若被保险人所患的轻症疾病同时符合本合同所列的轻症疾病定义和本合同所列的重大疾病定义的,保险公司仅承担给付重大疾病保险金的保险责任。 | ||||||||

| 轻症疾病或中症疾病保费豁免 | 提供 | 被保险人在保险期间内因意外,或在本合同生效(若曾复效,则自本合同最后复效)之日起180天后因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本合同列明的一种或多种轻症疾病或中症疾病,则自确诊日后本合同首个保险费约定交纳日开始,直至本合同最后一次保险费约定交纳日止,保险公司豁免前述期间内本合同应交纳的保险费。保险公司视豁免的保险费为已交纳的保险费,本合同继续有效。

被保险人在本合同生效(若曾复效,则自本合同最后复效)之日起180天内因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本合同列明的一种或多种轻症疾病或中症疾病,保险公司不承担且不再承担轻症疾病或中症疾病豁免保险费责任,本合同继续有效。 | ||||||||

| 身故/全残保险金 | 提供 | 被保险人在保险期间内因意外,或在本合同生效(若曾复效,则自本合同最后复效)之日起180天后因非意外的原因导致身故或全残,保险公司给付身故保险金或全残保险金,同时本合同终止。身故保险金或全残保险金数额为:

(1)如果被保险人身故或全残时未满18周岁(不含18周岁生日),身故保险金或全残保险金数额等于投保人已交纳的本合同累积保险费数额(不计息); (2)如果被保险人身故或全残时已满18周岁(含18周岁生日),身故保险金或全残保险金数额等于本合同基本保险金额。 被保险人在本合同生效(若曾复效,则自本合同最后复效)之日起180天内因非意外的原因导致身故或全残,保险公司将按投保人已交纳的本合同累计保险费数额(不计息)给付身故保险金或全残保险金,同时本合同终止。 | ||||||||

| 可选保障 | ||||||||||

| 恶性肿瘤额外保险金 | 不投保 | 若首次发生的重大疾病为恶性肿瘤以外的其他重大疾病,且根据本合同约定给付重大疾病保险金后,自重大疾病确诊之日起180天后,在保险公司指定或认可的医疗机构由专科医生确诊初次发生恶性肿瘤,保险公司按本合同基本保险金额给付恶性肿瘤额外保险金,同时本合同终止。

若首次发生的重大疾病为恶性肿瘤,且根据本合同约定给付重大疾病保险金后,自重大疾病确诊之日起3年后,在保险公司指定或认可的医疗机构由专科医生确诊仍处于恶性肿瘤状态,保险公司按本合同基本保险金额给付恶性肿瘤额外保险金,同时本合同终止。 | ||||||||

| 重大疾病保费豁免 | 不投保 | 被保险人在保险期间内因意外,或在本合同生效(若曾复效,则自本合同最后复效)之日起180天后因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本合同列明的一种或多种重大疾病,则自确诊日后本合同首个保险费约定交纳日开始,直至本合同最后一次保险费约定交纳日止,保险公司豁免前述期间内本合同应交纳的保险费。保险公司视豁免的保险费为已交纳的保险费,本合同继续有效。

被保险人在本合同生效(若曾复效,则自本合同最后复效)之日起180天内因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本合同列明的一种或多种重大疾病,保险公司不承担首次重大疾病豁免保险费责任,同时本合同终止。 | ||||||||

| 投保人重大疾病保费豁免 | 不投保 | 投保人在保险期间内因意外,或本附加合同生效(若曾复效,则自本附加合同最后复效)之日起90天后因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本附加合同所列的一种或多种重大疾病,则自确诊日后首个被豁免合同的保险费约定交纳日开始,至被豁免合同最后一次保险费约定交纳日止,保险公司豁免前述期间内被豁免合同投保人应交纳的被豁免合同的保险费。保险公司视豁免的保险费为前述投保人已交纳的保险费。被豁免合同继续有效,本附加合同终止。

投保人在本附加合同生效(若曾复效,则自本附加合同最后复效)之日起90天内因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本附加合同列明的一种或多种重大疾病,保险公司将向投保人返还投保人已交纳本附加合同累计保险费金额(不计息),同时本附加合同终止。 | ||||||||

| 投保人中症疾病保费豁免 | 不投保 | 投保人在保险期间内因意外,或在本附加合同生效(若曾复效,则自本附加合同最后复效)之日起90天后因非意外的原因在保险公司指定的或认可的医疗机构由专科医生确诊初次发生本附加合同列明的一种或多种中症疾病,则自确诊日后首个被豁免合同的保险费约定交纳日开始,至被豁免合同最后一次保险费约定交纳日止,保险公司豁免前述期间内被豁免合同投保人应交纳的被豁免合同的保险费。保险公司视豁免的保险费为前述投保人已交纳的保险费。被豁免合同继续有效,本附加合同终止。

投保人在本附加合同生效(若曾复效,则自本附加合同最后复效)之日起90天内因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本附加合同列明的一种或多种中症疾病,保险公司将向投保人返还投保人已交纳本附加合同累计保险费金额(不计息),同时本附加合同终止。 | ||||||||

| 投保人轻症疾病保费豁免 | 不投保 | 投保人在保险期间内因意外,或本附加合同生效(若曾复效,则自本附加合同最后复效)之日起90天后因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本附加合同所列的一种或多种轻症疾病,则自确诊日后首个被豁免合同的保险费约定交纳日开始,至被豁免合同最后一次保险费约定交纳日止,保险公司豁免前述期间内被豁免合同投保人应交纳的被豁免合同的保险费。保险公司视豁免的保险费为前述投保人已交纳的保险费。被豁免合同继续有效,本附加合同终止。

投保人在本附加合同生效(若曾复效,则自本附加合同最后复效)之日起90天内因非意外的原因在保险公司指定或认可的医疗机构由专科医生确诊初次发生本附加合同列明的一种或多种轻症疾病,保险公司将向投保人返还投保人已交纳本附加合同累计保险费金额(不计息),同时本附加合同终止。 | ||||||||

| 投保人身故/全残保费豁免 | 不投保 | 投保人在保险期间内身故或全残,则自投保人身故或确定全残后首个被豁免合同的保险费约定交纳日开始,至被豁免合同最后一次保险费约定交纳日止,保险公司豁免前述期间内被豁免合同投保人应交纳的被豁免合同的保险费。保险公司视豁免的保险费为前述投保人已交纳的保险费。被豁免合同继续有效,本附加合同终止。

| ||||||||

| 投保人疾病终末期保费豁免 | 不投保 | 投保人在保险期间内因意外,或在本附加合同生效(若曾复效,则自本附加合同最后复效)之日起90天后因非意外的原因在保险公司指定或认可的医疗机构的专科医生确诊初次达到疾病终末期阶段,则自确诊日后首个被豁免合同的保险费约定交纳日开始,至被豁免合同最后一次保险费约定交纳日止,保险公司豁免前述期间内被豁免合同投保人应交纳的被豁免合同的保险费。保险公司视豁免的保险费为前述投保人已交纳的保险费。被豁免合同继续有效,本附加合同终止。

投保人在本附加合同生效(若曾复效,则自本附加合同最后复效)之日起90天内因非意外的原因在保险公司指定或认可的医疗机构的专科医生确诊初次达到疾病终末期阶段,保险公司将向投保人返还投保人已交纳本附加合同累计保险费金额(不计息),同时本附加合同终止。 | ||||||||

【轻症疾病说明】承保40种轻症疾病:极早期恶性肿瘤或恶性病变、不典型急性心肌梗塞、轻微脑中风后遗症、冠状动脉介入手术(非开胸手术)、较小面积Ⅲ度烧伤、脑垂体瘤/脑囊肿、脑动脉瘤及脑血管瘤、视力严重受损、心脏瓣膜介入手术(非开胸手术)、慢性肝功能衰竭失代偿早期、主动脉内手术(非开胸手术)、肝脏手术、急性坏死性胰腺炎腹腔镜手术、听力严重受损、心脏起搏器或除颤器植入、严重的骨质疏松、双侧睾丸切除术、双侧卵巢切除术、单侧肾脏切除、于颈动脉进行血管成形术或内膜切除术、心包膜切除术、硬脑膜下血肿手术、特定周围动脉疾病的血管介入治疗、植入腔静脉过滤器、早期象皮病、席汉氏综合症、系统性红斑狼疮、严重阻塞性睡眠窒息症、微创颅脑手术、轻度面部烧伤、无颅内压增高的微小良性脑肿瘤、风湿热导致的心脏瓣膜疾病、单侧肺脏切除术、头臂动脉型大动脉炎非开胸旁路移植手术、强直性脊柱炎的特定手术治疗、轻度脑炎或脑膜炎后遗症、轻度阿尔茨海默病、早期原发性心肌病、慢性肾功能障碍、人工耳蜗植入术。(详细病种解释见条款)

(1)不满10周岁,总额不超过20万元;

(2)已满10周岁但未满18周岁,总额不超过50万元。

|

投保年龄

|

基本保额限制

|

|

出生满30天-5周岁

|

30万元

|

|

6周岁-40周岁

|

50万元

|

|

41周岁-45周岁

|

40万元

|

|

46周岁-50周岁

|

30万元

|

(1)投保时,“通讯地址”一栏请填写具体地址(地址中须包含小区、楼、村、巷、胡同、里弄、号、大厦、栋、幢、室、单元、门、组、房、座、层、排;或者不少于8个字);

(2)如申请投保人豁免保费附加险,请务必如实对投保人健康状况进行告知,投被保人均符合健康告知条件才可投保;

(3)交费期限与投保人年龄数字之和≤70,交费期限与被保人年龄数字之和≤65;

(4)投保人年龄大于50周岁不能附加投保人豁免险;

【犹豫期】本保险产品投保成功后,将生成电子保单,自电子保单发出次日起15日内(含第15日)为犹豫期。

【保障区域】中国境内(不含港澳台地区)。

(1)位于境内,拥有合法经营执照,当地基本医疗保险管理机构最新公布的二级以上(含二级)的定点医院,或其它合同双方约定的医院;

(2)设立的主要目的为向受伤者和患病者提供留院治疗和护理服务;

(3)有合格的医生和护士提供全日二十四小时的医疗和护理服务;

(4)非主要作为康复医院、诊所、护理、疗养、戒酒、戒毒或类似的医疗机构。

【续期缴费说明】保费自第二年起从登记的银行借记卡账户自动划转,请保证账户余额充足。

【保险名词解释】

等待期:指自保障生效日开始,不承保某项保障的时段。等待期的设立是为了避免带病投保,一般出现在医疗、重大疾病相关保障约定中。

【疾病终末期阶段说明】疾病终末期阶段需由专科医生出具诊断证明和提交临床检查证据,证明被保险人所患疾病同时满足以下两个条件:

(1)依现有医疗技术无法缓解;

(2)根据临床医学经验判断被保险人存活期低于六个月。

(1)投保人对被保险人故意杀害或故意伤害;

(2)故意自伤,故意犯罪以及抗拒依法采取的刑事强制措施;

(3)主动服用、吸食或注射毒品;

(4)酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

(5)遗传性疾病,先天性畸形、变形或染色体异常;

(6)感染艾滋病病毒或患艾滋病(但符合本合同“器官移植导致的人类免疫缺陷病毒(HIV)感染”、“经输血导致的人类免疫缺陷病毒(HIV)感染”及“特定职业导致的人类免疫缺陷病毒(HIV)感染”定义的不在此限);

(7)自本合同成立或合同效力恢复之日起二年内自杀,但自杀时无民事行为能力人的除外。

投保前,须阅读并了解本保险相关“保险条款”,以上为部分责任免除条款,全部免责条款见保险条款。

- 保险条款

- 1、复星联合康乐一生(2019版)重大疾病保险条款-复星联合健康保险复星联合健康保险(2019)疾病保险008号

- 2、复星联合附加投保人豁免保险费重大疾病保险条款-复星联合健康保险复星联合健康保险(2018)疾病保险064号

- 费率表

- 责任免除条款

- 保险公司告知书

- 客户告知书

- 保单/凭证样本

您好!这款产品的投被保险人关系选择仅限本人、父母、配偶、子女这几个关系的哦,您可以让您侄女的父母为其购买的哦。

您好!这款产品投保成功后有15天犹豫期,在犹豫期内,如果觉得产品不合适可以申请退保的,如果过了犹豫期退保,会有损失。有一份保障有备无患,感谢您对新一站的关注和支持!

三步理赔

STEP1:理赔报案

拨打保险公司客服电话(400-611-7777)报案。

STEP2:提交资料

保险公司会告知您需要提供哪些材料。

STEP3:坐收赔款

保险公司审核完成后,将按照您填写的银行账号,通过转账方式,支付赔款。若您需要协助,可以随时联系新一站,我们会全力为您服务。

保全

本产品仅支持姓名、证件号码等投被保险人信息填写笔误的更正(不支持姓名和证件号码同时更正),受益人的变更。

STEP1:拨打保险公司客服电话(400-611-7777),提供相应的保单号,说明变更原因和需要修改的信息。

STEP2:保险公司会告知您需要提供哪些材料。

STEP3:按照要求备齐材料,并将所需材料提交给保险公司。

STEP4:完成后,保险公司会通知您保全结果。

退保

本产品支持退保。

STEP1:登录http://www.xyz.cn/surrender/report,填写退保申请,上传申请材料。

STEP2:资料齐全,审核无误,一般1日内(休息日顺延)可完成退保。

STEP3:退保后,新一站在1日内(休息日顺延),将您实际支付的金额退还至您的支付账号,到账时间受银行处理时间限制。

STEP1:拨打保险公司客服电话(400-611-7777),提供相应的保单号,说明退保原因。

STEP2:保险公司会告知您需要提供哪些材料。

STEP3:按照要求备齐材料,并提交给保险公司。

STEP4:保险公司扣除部分费用后(犹豫期内全额退款),退还剩余金额,具体金额需保险公司核算。

发票

本产品提供纸质发票,发票抬头同投保人姓名(不支持公司抬头),如需发票,投保人可在出单后,拨打保险公司客服电话(400-611-7777)申请办理。